Panoramica dei mercati finanziari

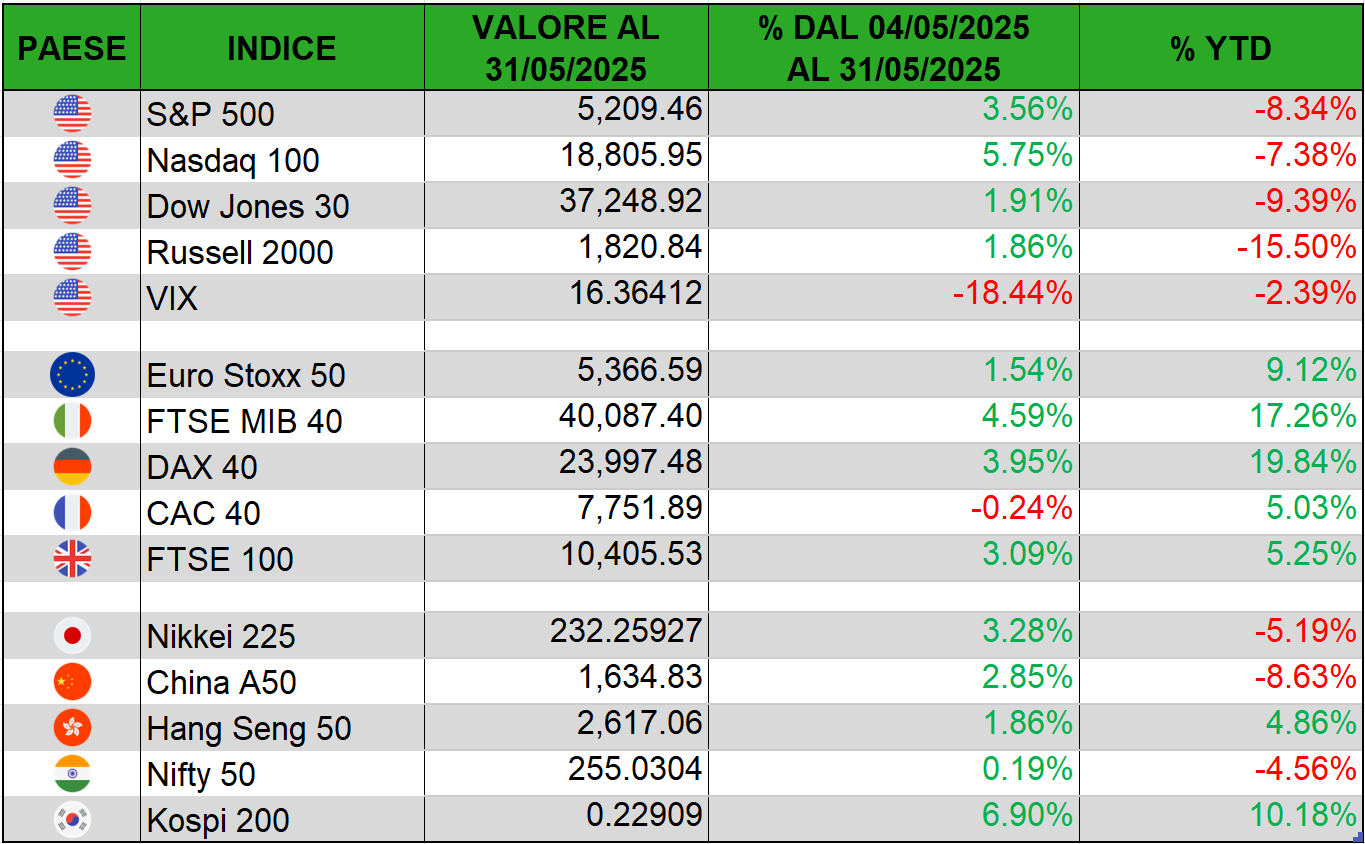

Tabella delle fluttuazioni dei principali indici azionari

I rendimenti degli asset sotto rappresentati tengono conto del cambio valutario in €, in maniera tale che tutte le performance siano equamente rapportabili.

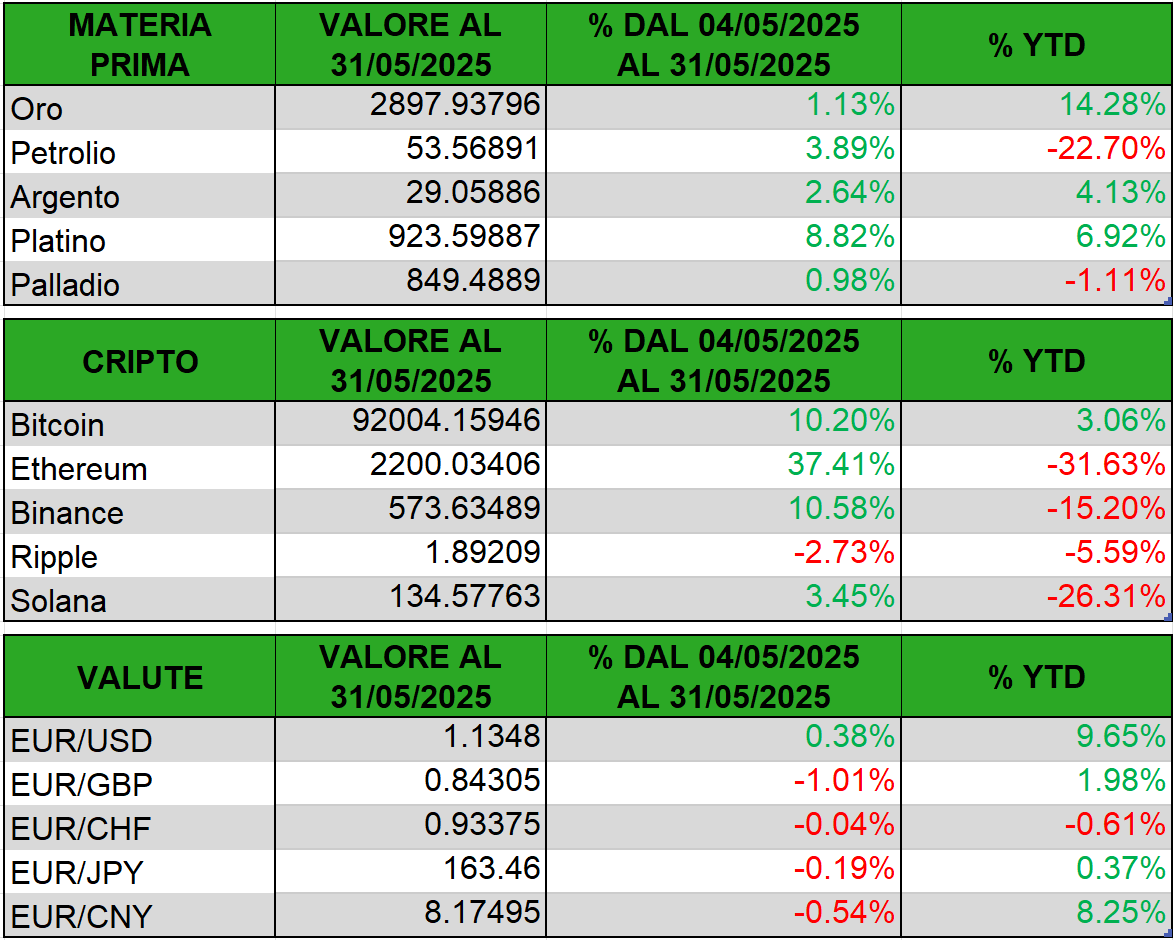

Tabella delle fluttuazioni dei principali asset non azionari

I rendimenti delle materie prime e delle cripto sotto rappresentati tengono conto del cambio valutario in €, in maniera tale che tutte le performance siano equamente rapportabili.

Avvenimenti chiave del mese di maggio

L'evoluzione dei dazi commerciali: USA vs. Cina

Il 12 maggio Usa e Cina hanno annunciato una tregua di 90 giorni sui dazi: gli extra-dazi Usa sui beni cinesi scendono dal 145% al 30%, e quelli cinesi sui beni americani dal 125% al 10%.

I mercati hanno accolto positivamente questo "disgelo" commerciale: la Borsa USA ha chiuso al livello più alto da marzo e il Nasdaq ai massimi di fine febbraio, il dollaro si è indebolito e l'oro è calato per effetto della riduzione dello shock protezionistico.

L'evoluzione dei dazi commerciali: USA vs. EU

Il 23 maggio, l'amministrazione Trump ha "raccomandato" tariffe del 50% sui prodotti europei da giugno (dopo avere brevemente imposto e poi sospeso, ad aprile, un 20%).

L'Unione Europea ha risposto con proposte negoziali (tagli graduali dei dazi, cooperazione strategica su energia/AI e riduzioni reciproche su auto e agroalimentare).

Bloomberg riferisce che UE e USA si sono dette disponibili a concludere un accordo commerciale entro sei settimane (primo disgelo da gennaio), mentre il Regno Unito ha siglato l'8 maggio un patto bilaterale con tariffe al 10% (anziché 50%) su base reciproca e accessi privilegiati in finanza e farmaceutica.

I dazi sono illegali?

Il 28 maggio, la Corte del Commercio Internazionale degli Stati Uniti ha dichiarato illegali la maggior parte dei dazi imposti dall'amministrazione Trump, affermando che eccedevano l'autorità presidenziale.

Tuttavia, il giorno successivo, una corte d'appello federale ha temporaneamente sospeso questa decisione, permettendo ai dazi di rimanere in vigore in attesa di ulteriori procedimenti legali.

L'amministrazione Trump ha annunciato l'intenzione di portare la questione fino alla Corte Suprema, sostenendo che i dazi sono essenziali per la sicurezza nazionale e la protezione dell'economia americana.

Trump vs. Powell

Nel corso di maggio è emerso il consueto conflitto politico tra Trump e Fed, alla fine del mese Trump ha convocato alla Casa Bianca il governatore Powell per lamentarsi del mantenimento dei tassi fermi.

Powell ha sottolineato che "il percorso della politica monetaria dipenderà interamente dalle informazioni economiche in arrivo" e che le decisioni sui tassi verranno prese con "un'analisi attenta, obiettiva e non politica".

Trump dal canto suo ha ribadito di ritenere un errore non tagliare i tassi, cosa che a suo avviso penalizza l'economia USA rispetto a Cina ed Europa.

In sostanza, Powell ha confermato l'indipendenza del Fed: nel meeting di maggio la Fed ha lasciato il tasso sui fondi federali al 4,25-4,50% (stesso livello dal dicembre 2024).

Rimbalzo del mercato azionario USA

A fine maggio l'S&P 500 ha segnato una robusta ripresa: è salito di circa il 6,2% nel mese (la più ampia progressione di maggio dal 1990), riportandosi vicino ai 5.900 punti (poco sotto il massimo di febbraio) e portando l'indice a +0,3% da inizio anno.

Il motore principale è stato il "cessate il fuoco" sui dazi USA-Cina: la tregua di metà maggio ha riacceso l'appetito per i rischi, cancellando i timori di recessione globale.

A ciò si è aggiunto il dato di inflazione USA di aprile, che ha mostrato la progressiva moderazione dei prezzi (il CPI annuo è ai minimi dal 2021), attenuando il timore di una stretta monetaria inaspettatamente dura.

La spinta è venuta anche dal comparto tech: Nvidia ha superato una capitalizzazione di mercato di oltre 3.000 mld $ e ha toccato nuovi massimi; contestualmente Coinbase è stata inclusa nello S&P 500, segnalando fiducia nel settore crypto.

I fattori "growth" (AI/tech, rallentamento inflazionistico) hanno prevalso sui rischi politici nel breve periodo.

Il sentiment è fortemente rialzista; molte banche d'investimento hanno rivisto al rialzo i target sull'S&P 500 dopo la tregua tariffaria: Goldman Sachs li ha portati a 6.100 punti, Yardeni Research a 6.500 (in precedenza 6.000), e anche previsioni più estreme citano fino a 7.000 punti.

Gli analisti giustificano queste valutazioni con proiezioni di crescita robusta e minori rischi recessivi (dato il clima geopolitico più sereno).

Oro e Bitcoin come beni rifugio

Il 22 maggio Bitcoin ha toccato il suo nuovo ath ~$111.800 (sorpassando il picco di gennaio).

Il rally è stato spinto dal miglioramento del sentiment sui mercati finanziari (tregua commerciale) e dal declassamento del rating USA, che hanno convogliato capitali verso asset alternativi.

Il metallo giallo è volato a nuovi massimi ad aprile, sfiorando i $3.500/oz (ora intorno ai $3.300/oz). Nel primo trimestre la domanda complessiva di oro è stata eccezionalmente alta (1.206 tonnellate, record per un Q1 dal 2016).

In particolare, la domanda finanziaria è più che raddoppiata; gli afflussi netti in ETF oro (+170% annuo, 552 t) sono stati i maggiori dall'inizio 2022. Anche la domanda fisica (barrette/monete) è risultata elevata (+15% vs media quinquennale) grazie soprattutto agli acquisti dei privati cinesi.

Viceversa, la gioielleria in oro ha subito un crollo ai livelli più bassi dal 2020, frenata dai prezzi record.

Rendimenti dei Treasury e sostenibilità del debito USA

Il 16 maggio Moody's ha tolto al debito USA la tripla-A, portandolo ad Aa1 (outlook stabile), citando il debito elevatissimo (oltre 36.000 mld$) e la mancata correzione strutturale dei deficit.

L'agenzia di rating ha sottolineato che "successivi deficit annuali elevati" e costi di interesse crescenti segnalano una rotta fiscale insostenibile; il taglio rappresenta un monito per il deterioramento della finanza pubblica, un segnale ai legislatori per riforme urgenti.

Nonostante il clima apparentemente più favorevole sui mercati azionari, i rendimenti dei Treasury hanno continuato a salire su livelli multi-annuali. Reuters segnala che il rendimento del Treasury a 10 anni ha superato il 4,5% e quello a 30 anni ha sfiorato il 5% nella settimana del declassamento da parte di Moody's.

I tassi sono pressoché ai massimi da fine 2023, alimentati dalle preoccupazioni fiscali e dalle tensioni geopolitiche, aumentando la pressione sul difficile compito del rifinanziamento del debito statunitense.

Trimestrali

Nvidia

EPS: 0.96$ vs 0.93$ attesi

Fatturato: 44.10B$ vs 43.31B$ atteso

Crescita robusta, ma con sfide geopolitiche

Nvidia ha registrato ricavi record in aumento del 69% rispetto all'anno precedente, trainati dalla forte domanda di chip AI.

Tuttavia, le restrizioni statunitensi sulle esportazioni in Cina hanno comportato una perdita di $2,5 miliardi nel trimestre e un impatto previsto di $8 miliardi nel prossimo.

Nonostante ciò, l'azienda ha mantenuto un margine operativo del 30,3% e ha generato un utile netto in crescita del 629% su base annua.

Strategia AI e diversificazione geografica

Il CEO Jensen Huang ha sottolineato l'importanza della crescita dei "token" AI come indicatore chiave della domanda di calcolo; Nvidia ha ampliato la sua base clienti includendo governi e aziende in Medio Oriente e Taiwan.

L'azienda ha anche registrato ordini per $12,1 miliardi in soluzioni AI, principalmente basate su hardware Blackwell, indicando una solida pipeline di crescita.

Berkshire Hathaway

EPS: 4.47$ vs 4.76$ attesi

Fatturato: 89.73B$ vs 91.10B$ atteso

Profitti operativi in calo, ma liquidità record

Berkshire Hathaway ha riportato un utile operativo di $9,6 miliardi nel primo trimestre 2025, in calo del 14% su base annua.

Il risultato netto è diminuito considerevolmente, principalmente a causa di perdite non realizzate su investimenti azionari, tra cui Apple, e perdite assicurative legate agli incendi in California. Nonostante ciò, la liquidità dell'azienda ha raggiunto un livello record di $347,7 miliardi.

Strategia di investimento e outlook

Warren Buffett ha evidenziato che la flessione degli utili è stata influenzata da fattori straordinari e ha sottolineato la solidità delle operazioni core.

L'azienda ha evitato acquisizioni significative, preferendo mantenere liquidità per opportunità future. Le operazioni assicurative hanno mostrato segni di stabilità, con Geico che ha registrato un aumento del 13% dell'utile operativo pre-tasse, grazie a premi più elevati e a una diminuzione dei sinistri.

Walmart

EPS: 0.61$ vs 0.58$ attesi

Fatturato: 165.61B$ vs 165.60B$ atteso

Crescita solida nonostante le sfide

Walmart ha registrato ricavi netti in aumento del 2,5% rispetto allo stesso periodo dell'anno precedente.

Le vendite comparabili negli Stati Uniti sono aumentate del 4,5%, trainate da un incremento del traffico nei negozi e da una maggiore spesa per cliente; il segmento e-commerce ha continuato a crescere, contribuendo positivamente ai risultati complessivi.

Impatti delle tariffe e strategie di adattamento

Nonostante i risultati positivi, Walmart ha evidenziato le sfide derivanti dalle tariffe imposte sulle importazioni, in particolare quelle provenienti dalla Cina.

Il CEO Doug McMillon ha dichiarato che, sebbene l'azienda sia "programmata per prezzi bassi quotidiani", l'entità degli aumenti tariffari è tale da non poter essere completamente assorbita senza trasferirla ai consumatori.

Il CFO John David Rainey ha aggiunto che i consumatori dovrebbero aspettarsi aumenti dei prezzi già nel secondo trimestre fiscale, con impatti più marcati su categorie come elettronica, giocattoli e alcuni prodotti alimentari importati.

Palantir

EPS: 0.13$ vs 0.12$ attesi

Fatturato: 884M$ vs 864M$ atteso

Crescita sostenuta e solidità finanziaria

Nel primo trimestre del 2025, Palantir ha registrato ricavi con un incremento del 39% su base annua. Il fatturato negli Stati Uniti è aumentato del 55%, l'utile operativo GAAP è stato di $176 milioni (20% di margine).

L'azienda ha chiuso 139 contratti superiori a $1 milione, di cui 31 oltre $10 milioni, evidenziando un'espansione significativa della base clienti.

Strategia AI e outlook positivo

Palantir ha attribuito la crescita alla crescente adozione dell'intelligenza artificiale, in particolare attraverso la sua piattaforma AI, che integra modelli linguistici avanzati.

La società ha stretto alleanze strategiche con aziende come Databricks e xAI Corp., ampliando la sua offerta nel settore commerciale.

Nonostante le preoccupazioni per i tagli alla spesa per la difesa, l'azienda ha rivisto al rialzo le previsioni per l'intero anno, stimando una crescita del 68% nel segmento commerciale statunitense.

Walt Disney

EPS: 1.45$ vs 1.21$ attesi

Fatturato: 23.62B$ vs 23.13B$ atteso

Crescita solida e performance positiva

Disney ha registrato ricavi con un incremento del 5% rispetto su base annua, l'utile netto è aumentato del 22%, mentre l'utile per azione (EPS) è stato di $1,45, superiore alle aspettative di mercato.

Il segmento Entertainment ha visto un aumento del 9% dei ricavi, grazie al successo di film come "Oceania 2", che ha contribuito significativamente ai risultati, mentre il segmento Direct-to-Consumer, comprendente Disney+ e Hulu, ha registrato un utile operativo di $293 milioni, invertendo la perdita dello stesso periodo dell'anno precedente.

Sfide nel segmento streaming e outlook

Nonostante i risultati positivi, il numero di abbonati Disney+ è diminuito dell'1% rispetto al trimestre precedente, attestandosi a 124,6 milioni.

Disney prevede una ulteriore leggera flessione degli abbonati Disney+ nel secondo trimestre 2025, ma mantiene una prospettiva positiva per l'intero anno fiscale, con una crescita dell'EPS rettificato a due cifre.

Il segmento Experiences ha registrato un utile operativo stabile a $3,1 miliardi, nonostante l'impatto negativo degli uragani e delle spese pre-apertura legate al lancio della nave da crociera Disney Treasure.

Coinbase

EPS: 0.24$ vs 2.09$ attesi

Fatturato: 2.03B$ vs 2.20B$ atteso

Performance finanziaria sotto le aspettative

Nel primo trimestre 2025, Coinbase ha registrato ricavi totali pari a $2,03 miliardi, in aumento del 24% rispetto allo stesso periodo dell'anno precedente, ma al di sotto delle aspettative di mercato.

L'utile netto rettificato, che esclude gli effetti fiscali delle variazioni nel valore degli asset crypto, è stato di $527 milioni, pari a $1,94 per azione.

Nonostante l'aumento dei ricavi, le spese operative sono aumentate del 51% su base annua, raggiungendo $1,3 miliardi, principalmente a causa di maggiori costi di marketing e perdite su asset crypto detenuti per scopi operativi.

Fattori influenti e prospettive future

Coinbase ha attribuito i risultati deludenti a una diminuzione dell'attività di trading, nonostante il nuovo ath di Bitcoin, il quale ha superato più volte i $100.000 durante il trimestre.

La società ha registrato una flessione del 10% nel volume di trading, con una diminuzione del 19% dei ricavi da transazioni rispetto al trimestre precedente.

Le previsioni per il secondo trimestre 2025 indicano una possibile riduzione dei ricavi da abbonamenti e servizi, influenzata da una diminuzione dei premi blockchain dovuta al calo dei prezzi di Ethereum e Solana.

Inoltre, Coinbase ha annunciato l'acquisizione di Deribit, una piattaforma di derivati crypto, per $2,9 miliardi, al fine di espandere la sua offerta nel mercato dei derivati crypto.

Uber

EPS: 0.83$ vs 0.51$ attesi

Fatturato: 11.53B$ vs 11.62B$ atteso

Performance in crescita, ma con margini di miglioramento

Nel primo trimestre fiscale 2025, Uber ha registrato una crescita del 14% nei ricavi, principalmente grazie ai segmenti Mobility e Delivery; la domanda di trasporti urbani e consegne a domicilio ha continuato a crescere.

Tuttavia, il segmento Freight ha subito una flessione a causa del rallentamento nel mercato delle spedizioni. Nel complesso l'azienda ha ottimizzato i costi e migliorato i profitti operativi

Innovazione e sostenibilità per il futuro

Uber sta puntando sull'innovazione tecnologica, investendo in veicoli autonomi ed elettrici per migliorare l'efficienza a lungo termine.

La società sta anche espandendo i suoi servizi in nuovi mercati, cercando di bilanciare la crescita con il controllo dei costi; per il prossimo trimestre, Uber prevede un incremento delle prenotazioni, pur dovendo affrontare sfide legate ai margini e ai costi operativi, in particolare nel settore Freight.

Ferrari

EPS: 2.30$ vs 2.29$ attesi

Fatturato: 1.79B$ vs 1.78B$ atteso

Crescita sostenibile e margini in espansione

Nel primo trimestre del 2025, Ferrari ha registrato ricavi con un incremento del 13% su base annua. Questo risultato è stato ottenuto nonostante un aumento modesto delle consegne, pari a solo l'1%, attestandosi a 3.593 unità.

La strategia dell'azienda si è concentrata sull'aumento del valore medio per veicolo, puntando su modelli ad alto margine e su personalizzazioni esclusive: i modelli SF90XX, 12Cilindri e 499P hanno contribuito significativamente a questo risultato.

Inoltre, la domanda di personalizzazioni ha rappresentato oltre il 19% dei ricavi da veicoli e ricambi, sottolineando l'apprezzamento dei clienti per le opzioni su misura.

Strategia di prodotto e prospettive future

Ferrari ha continuato a diversificare la sua offerta, con veicoli ibridi che ora rappresentano il 49% delle consegne totali.

Questo riflette l'impegno dell'azienda verso l'elettrificazione, mantenendo al contempo l'esclusività e le prestazioni elevate; la società ha anche lanciato nuovi modelli, come la Ferrari 296 Speciale e la 296 Speciale A, e ha annunciato l'introduzione del suo primo veicolo completamente elettrico, previsto per il 2026.

Nonostante le sfide globali, come le tariffe statunitensi sulle auto importate, Ferrari ha mantenuto una solida posizione finanziaria, confermando le previsioni per l'intero anno fiscale.

Tencent

EPS: 6.58¥ vs 6.37¥ attesi

Fatturato: 180.02B¥ vs 175.49B¥ atteso

Gaming e adv sostengono i ricavi

Tencent ha riportato nel Q1 2025 ricavi del +13% su base annua, superando le previsioni di mercato. Hanno trainato i risultati i settori gaming (ricavi domestici +24%, internazionali +23%) e pubblicitario (+22%), beneficiando anche dell'integrazione di tecnologie AI nelle offerte di prodotti e servizi.

Anche i servizi FinTech e Cloud hanno continuato a crescere a due cifre (+16%). Nonostante la forte crescita dei ricavi, l'utile netto è risultato lievemente inferiore alle attese, riflettendo ingenti investimenti nell'innovazione.

Ampie scorte chip e strategia AI

Tencent ha sottolineato di possedere scorte significative di chip AI, garantendo resilienza alle nuove restrizioni sui semiconduttori: il presidente Martin Lau ha evidenziato che queste riserve di chip "sosterranno la nostra strategia AI" senza interruzioni.

Nel frattempo, l'azienda conferma l'impegno a destinare una quota a doppia cifra dei ricavi 2025 in investimenti in capitale principalmente per potenziare le capacità AI; questa strategia riflette la visione di lungo termine di Tencent: sfruttare l'innovazione tecnologica per ampliare i servizi advertising e gaming, contando sul leverage delle proprie infrastrutture tecnologiche e dell'elevata domanda di AI nel mercato cinese.

JD.com

EPS: 8.41¥ vs 7.09¥ attesi

Fatturato: 301.10B¥ vs 290.60B¥ atteso

Avvio d'anno solido

JD.com ha chiuso il primo trimestre 2025 con ricavi netti in crescita del +15,8% su base annua, battendo le stime.

Il CEO Sandy Xu ha definito l'avvio d'anno "ottimo", evidenziando il miglioramento del sentiment dei consumatori e una supply chain efficiente come fattori chiave per l'acquisizione di nuovi utenti.

Promozioni e incentivi

Di fronte a un contesto di consumi cinesi ancora fiacchi, JD.com ha puntato su politiche commerciali aggressive, la piattaforma ha offerto sconti rilevanti e incentivi governativi per stimolare la domanda di beni durevoli.

Ha inoltre anticipato le promozioni per il festival di metà anno, cercando di sfruttare un recupero dei consumi primaverili; queste mosse mirano a consolidare la quota di mercato e fidelizzare ulteriormente gli acquirenti, rafforzando nel contempo il suo ecosistema retail.

Alibaba

EPS: 12.52¥ vs 12.81¥ attesi

Fatturato: 236.45B¥ vs 240.00B¥ atteso

Ricavi in leggera flessione

Alibaba ha riportato per il quarto trimestre fiscale 2025 ricavi leggermente al di sotto delle attese. Questo risultato, in un contesto di debolezza della domanda interna, ha pesato sui margini di breve termine, tuttavia, il segmento core dell'e-commerce domestico (Taobao/Tmall) ha registrato una crescita vicina al +9%, evidenziando una buona risposta di nuovi consumatori e una continuità degli ordini.

Retail istantaneo e intelligenza artificiale

Alibaba risponde alla stagnazione economica puntando sull'innovazione in servizi a valore aggiunto.

Il CEO e-commerce Jiang Fan ha dichiarato l'intenzione di "investire aggressivamente" nel retail istantaneo, ritenuto un mercato da centinaia di milioni di consumatori; parallelamente, l'unità Cloud Intelligence di Alibaba ha riportato ricavi in crescita del 18%, sostenuta dalla crescente domanda di soluzioni AI aziendali.

Nel trimestre il gruppo ha lanciato il modello di linguaggio avanzato Qwen 3, confermando il suo ruolo da leader nella corsa cinese all'intelligenza artificiale; questi elementi indicano che Alibaba sta sfruttando sia tecnologie emergenti sia nuovi formati retail (come il food delivery istantaneo) per stimolare la ripresa delle vendite.

Baidu

EPS: 18.54¥ vs 13.84¥ attesi

Fatturato: 32.45B¥ vs 31.00B¥ atteso

Ricavi trainati dal cloud

Baidu ha riportato nel Q1 2025 ricavi totali in crescita del 3%, superando le attese.

Il rallentamento del business pubblicitario tradizionale (-6%) è stato ampiamente compensato dall'esplosione dei servizi cloud basati su AI: i ricavi "non advertising" sono saliti del 40%.

Tale dinamica segnala il successo della strategia di diversificazione di Baidu, che sta spostando il fulcro del proprio modello di business verso soluzioni cloud e AI, riducendo la dipendenza dalla pubblicità.

Investimenti AI e resilienza tecnologica

Baidu sottolinea di poter sfruttare tecnologie interne robuste per il proprio sviluppo AI.

Il vicepresidente Shen Dou ha affermato che chip e software domestici costituiranno basi solide per l'innovazione AI a lungo termine, anche in presenza di restrizioni americane sui semiconduttori. L'azienda ha inoltre accelerato sull'intelligenza artificiale: in primavera ha eliminato i canoni per i servizi chatbot premium e lanciato nuovi modelli linguistici "Ernie" avanzati.

Queste iniziative riflettono l'impegno di Baidu a potenziare i servizi AI e a mantenere competitività nel segmento, nonostante un contesto di mercato complesso.

Pinduoduo

EPS: 11.41¥ vs 19.44¥ attesi

Fatturato: 95.67B¥ vs 102.98B¥ atteso

Utile in caduta libera

PDD Holdings, titolare del marchio Pinduoduo e dell'app Temu, ha registrato nel primo trimestre 2025 un utile netto in drastico calo: l'utile è sceso del 47%.

Il forte declino degli utili riflette margini compressi da promozioni ultra aggressive e dall'incertezza legata alle tariffe USA che gravano sulle vendite internazionali: Pinduoduo ha dovuto affrontare costi più elevati per sostenere il volume d'affari, sacrificando redditività a breve termine.

Supporto a merchant e prezzi stabili

Per fronteggiare le difficoltà, Pinduoduo ha annunciato un piano di investimenti da 100 mld RMB nei prossimi anni a sostegno dei merchant sulla piattaforma.

L'azienda ha anche rassicurato investitori e venditori con la promessa di mantenere bassi i prezzi per i consumatori: il co-CEO Chen Lei ha affermato che, nonostante le tariffe USA, la compagnia lavorerà con i commercianti per stabilizzare i prezzi e dare priorità a ordini evasi localmente.

In sostanza, Pinduoduo sta sacrificando margini nel breve termine per rafforzare il proprio ecosistema commerciale, puntando a fidelizzare l'utenza e sostenere i volumi di vendita anche a costo di ridurre i profitti nell'immediato.

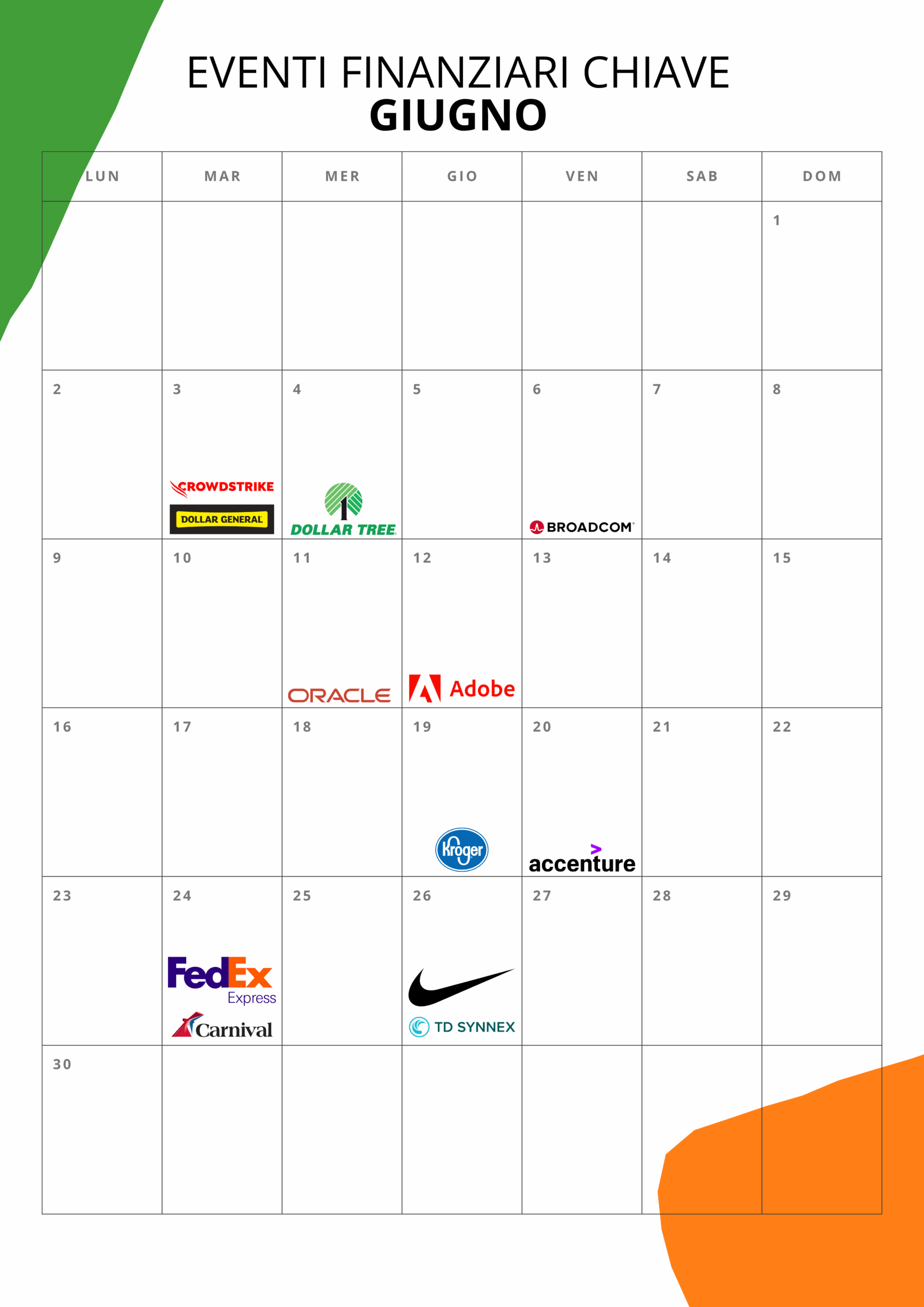

Calendari finanziari

Alcune delle trimestrali più attese di giugno

Appuntamenti con Gamma nel 2025

Disclaimer

Le informazioni divulgate tramite la presente Newsletter o qualsivoglia materiale informativo ricevuto e/o letto, prodotto da Gamma, sono fornite unicamente a titolo informativo e non devono essere intese né come una consulenza di investimento, né come un consiglio di acquisto, vendita o altri tipi di operazioni relative a un investimento su prodotti o servizi, né tanto meno un invito, un'offerta o un sollecito a investire. Consigliamo vivamente di affidarsi a una consulenza professionale prima di prendere qualsiasi decisione di investimento. Ogni singola decisione di investimento deve essere basata sulla valutazione dei propri rischi, in accordo con il proprio consulente per gli investimenti. Rimandiamo ai termini e le condizioni complete.