Panoramica dei mercati finanziari

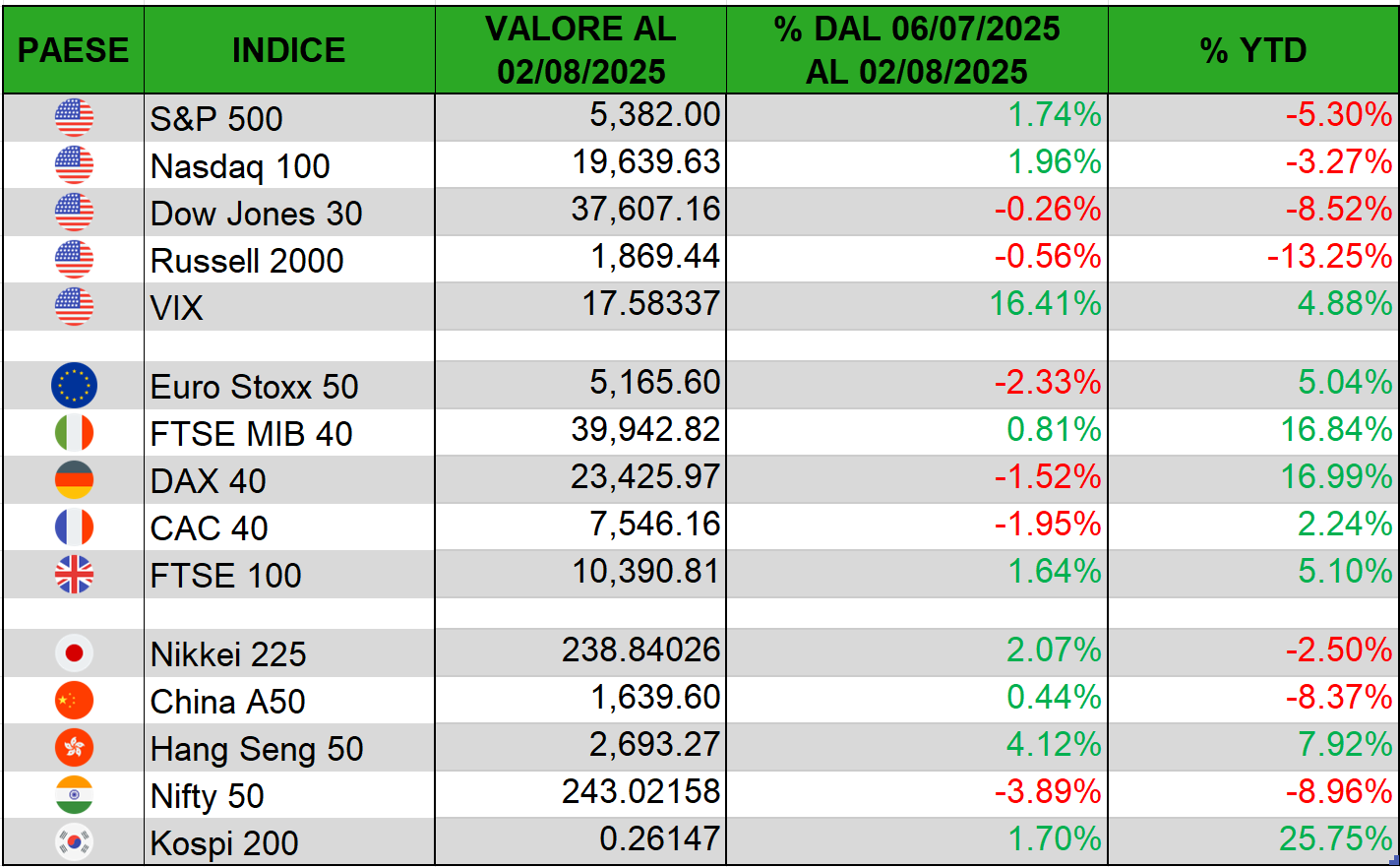

Tabella delle fluttuazioni dei principali indici azionari

I rendimenti degli asset sotto rappresentati tengono conto del cambio valutario in €, in maniera tale che tutte le performance siano equamente rapportabili.

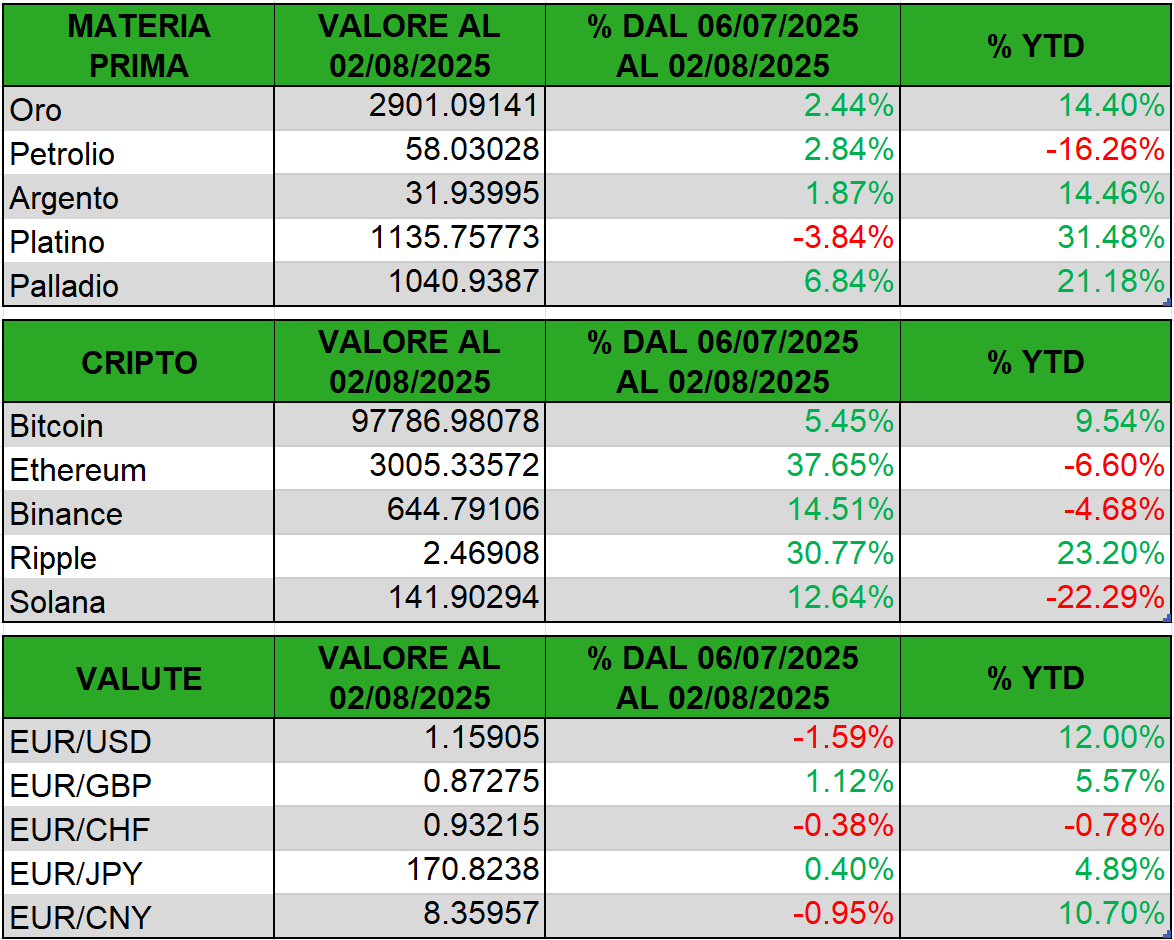

Tabella delle fluttuazioni dei principali asset non azionari

I rendimenti delle materie prime e delle cripto sotto rappresentati tengono conto del cambio valutario in €, in maniera tale che tutte le performance siano equamente rapportabili.

Mercati azionari

Rally di luglio e ritracciamento di inizio agosto ➡️

Nel mese di luglio 2025 i mercati azionari hanno registrato un robusto rally estivo, con gli indici di Wall Street su nuovi massimi storici. L’S&P 500 e il Nasdaq hanno toccato ripetutamente record assoluti a metà mese, sostenuti dai colossi tecnologici e dall’entusiasmo per l’intelligenza artificiale (AI).

I risultati trimestrali delle aziende hanno sorpreso positivamente: circa l’81% delle società dello S&P ha battuto le stime degli analisti nel 2º trimestre, spingendo l’utile atteso a +9.8% annuo rispetto al +5.8% previsto ad inizio mese. Questo flusso di utili migliori del previsto ha rafforzato la fiducia, confermando che le enormi scommesse sull’AI stavano pagando. I titoli tecnologici “mega-cap”, come Nvidia, Microsoft, Alphabet, Meta e Amazon, hanno guidato i guadagni di Wall Street, con investitori costretti a “inseguire” il rialzo per non restare sottoesposti al trend dell’AI.

Anche in Europa e Asia il clima è stato positivo. Le borse europee, inizialmente protagoniste a inizio 2025, hanno visto gli indici avvicinarsi ai massimi annuali, sebbene l’Euro Stoxx 600 abbia perso parte del vantaggio iniziale rispetto a Wall Street man mano che il rally tech USA accelerava. In Asia, l’Hang Seng di Hong Kong è salito ai massimi di tre anni e mezzo e il Nikkei 225 di Tokyo ha sfiorato livelli record pluridecennali, sostenuto da utili e politica monetaria accomodante.

In sintesi, a luglio i mercati globali hanno beneficiato di fattori favorevoli: la solidità degli utili societari, il raffreddamento dell’inflazione che teneva le banche centrali caute, e speranze di distensione nelle dispute commerciali. Quest’ultimo elemento ha contato soprattutto per Europa e Asia: dopo i timori di guerra dei dazi di inizio anno, si è passati a negoziati in corso, incoraggiando acquisti su titoli ciclici e export. Tuttavia, sotto la superficie rimanevano rischi latenti, dall’incertezza politica USA ai segnali di rallentamento economico, che si sarebbero manifestati con decisione a inizio agosto.

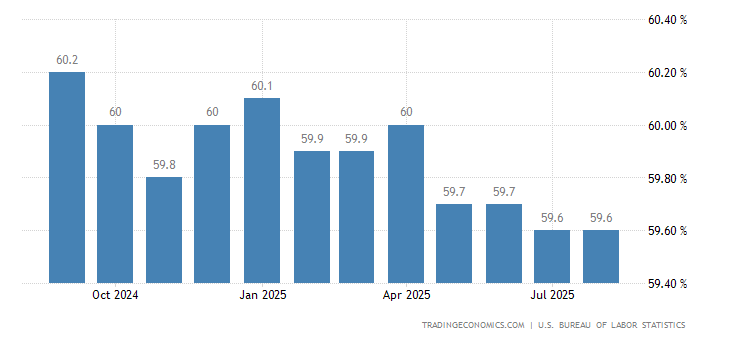

Il 1º agosto 2025 infatti ha segnato un brusco ritracciamento simultaneo su tutte le piazze mondiali, interrompendo il clima euforico di luglio. Le borse hanno reagito male a una serie di notizie negative concentrate in quel giorno: in primis un dato deludente sull’occupazione USA. Il report di luglio ha mostrato solo 73.000 nuovi posti di lavoro creati (contro attese di 110.000) e una revisione al ribasso rispetto a giugno, come mostrato nel grafico. Questo ha alimentato timori di raffreddamento economico e aumentato le scommesse su un taglio dei tassi Fed già a settembre (probabilità salita all’87%, dal 38% del giorno prima). In parallelo, sono riesplose le tensioni commerciali: alla vigilia, il Presidente Trump ha sorpreso i mercati annunciando dazi punitivi dal 10% al 41% su importazioni da vari partner commerciali, inasprendo le tariffe su molti beni canadesi al 35%. Questo colpo di coda protezionistico, con una scadenza negoziale che incombeva, ha minato la fiducia costruita nelle settimane precedenti. Infine, si sono aggiunti elementi di instabilità politica interna: Trump ha ordinato il licenziamento del capo dell’Ufficio Statistiche del Lavoro (reo di aver diffuso dati sgraditi) e ha visto le dimissioni di un governatore Fed (Adriana Kugler) in polemica con la linea della Casa Bianca. Il mercato ha interpretato queste mosse come un attacco all’indipendenza delle istituzioni economiche, innescando vendite su dollaro e azioni.

Prospettive per agosto 2025 ➡️

Dopo il turbolento avvio di agosto, gli investitori si interrogano su cosa attendersi per il resto del mese. Storicamente, agosto e settembre sono mesi volatili per i mercati azionari, spesso preludio a picchi di turbolenza che culminano ad ottobre. Quest’anno diversi fattori concettuali guideranno l’andamento dei listini più delle percentuali puntuali degli indici:

- Politica monetaria e dati macro: il brusco rallentamento occupazionale di luglio ha alimentato aspettative che la Federal Reserve possa presto invertire rotta e allentare finalmente la politica monetaria. Il mercato prezza con convinzione un taglio dei tassi a settembre, ma molto dipenderà dai dati di agosto (inflazione, consumi, occupazione) e dalle comunicazioni Fed. Un contesto di tassi in calo sarebbe di sollievo per i mercati azionari, ma nasce da segnali recessivi, un equilibrio delicato. In Europa, similmente, la BCE monitorerà i dati: l’inflazione UE in raffreddamento e segnali di stagnazione potrebbero far presagire una pausa nel rialzo dei tassi, sostenendo i titoli interest-rate sensitive. Tuttavia, se i dati sorprendessero in senso opposto (es. un’inflazione “appiccicosa”), potrebbero riaccendersi i timori di politiche restrittive prolungate.

- Evoluzione delle tensioni commerciali: i dazi annunciati da Trump a fine luglio rimangono una mina vagante per il mese di agosto. Da un lato, potrebbero essere un bluff negoziale destinato a rientrare se si raggiungono accordi last-minute con partner come Canada o Cina. Una schiarita su questo fronte (es. sospensione dei dazi o progressi in trattative) sarebbe accolta con sollievo dai mercati, in particolare favorendo i settori manifatturieri ed esportatori europei e asiatici, molto esposti al commercio globale. Dall’altro lato, se la guerra commerciale dovesse di nuovo escalare (nuove tariffe o ritorsioni degli altri Paesi), aumenterebbe il rischio per utili aziendali e crescita economica. Ad agosto, dunque, gli operatori seguiranno da vicino i passi diplomatici: ogni tweet o annuncio sul tema dazi potrà muovere repentinamente gli indici. I mercati emergenti asiatici, già in fase di fragile ripresa, sarebbero particolarmente vulnerabili a shock commerciali, così come settori come l’auto europea in caso di tariffe USA.

- Fattori geopolitici e politici interni: oltre al trade, agosto potrebbe riservare sviluppi sul fronte politico. Negli USA, l’insolita intromissione della Casa Bianca sulle istituzioni (minacce alla Fed, licenziamenti di funzionari) ha già innervosito gli investitori. Il rischio che tali pressioni continuino, a esempio con nomine di persone più “allineate” ai vertici Fed o altre mosse elettoralistiche, è un elemento di incertezza. Qualsiasi segnale di erosione dell’indipendenza della Fed potrebbe indebolire ulteriormente il dollaro ma anche aumentare la volatilità azionaria a causa dell’imprevedibilità delle politiche economiche. Sul fronte globale, gli occhi restano puntati su possibili tensioni geopolitiche estive (crisi internazionali, tensioni USA-Cina su tecnologia o Taiwan, ecc.) che potrebbero innescare temporanee avversioni al rischio. In Europa, una variabile sarà l’eventuale instabilità politica in alcuni Paesi o notizie sul fronte energetico, a esempio sviluppi nella guerra in Ucraina o decisioni OPEC sull’output petrolifero, che ad agosto influenzano il sentiment dei mercati europei.

In sintesi, ad agosto 2025 ci si attende un mercato più nervoso e selettivo. La volatilità di breve termine potrebbe aumentare, molti operatori prevedono oscillazioni più marcate nelle prossime settimane, ma il quadro di fondo resta sostenuto da fattori strutturali positivi (innovazione tecnologica, potenziale svolta accomodante delle banche centrali, eccesso di liquidità in cerca di rendimento). L’aspettativa di base è quindi di un agosto a due velocità: turbolenze nel breve, con i mercati pronti a reagire sensibilmente alle notizie, ma un outlook ancora positivo sul medio termine, in cui le forze che hanno spinto il rally (utili robusti, hype per l’AI, possibili tagli ai tassi) non sono scomparse. Gli investitori dovranno mantenere alta l’attenzione sugli indicatori chiave e avere la disciplina di bilanciare prudenza e opportunismo di fronte alle oscillazioni, in attesa di maggiore chiarezza sulle traiettorie economiche autunnali.

Criptovalute: il luglio 2025 di Bitcoin, Ethereum e Solana ➡️

Il mese di luglio 2025 è stato straordinario anche per il mercato delle criptovalute, con i principali token come Bitcoin (BTC), Ethereum (ETH) e Solana (SOL) protagonisti di rialzi significativi e sviluppi cruciali a livello di adozione. Bitcoin, in particolare, ha raggiunto nuovi vertici storici: a metà luglio ha sfondato per la prima volta la soglia psicologica dei $120.000, arrivando a segnare un record di circa $123.000. Questo traguardo, impensabile fino a pochi anni fa, è stato alimentato da una combinazione di fattori concettuali. Da un lato vi è stata la forte domanda istituzionale: i fondi exchange-traded su Bitcoin (introdotti negli USA nel 2024) hanno visto afflussi costanti, con oltre $3.4 miliardi entrati solo nelle prime settimane di luglio. In alcuni momenti, gli afflussi sugli ETF Ethereum hanno persino superato quelli su Bitcoin, segno di un crescente interesse diversificato degli investitori istituzionali verso le crypto. Dall’altro lato, la spinta maggiore è venuta dall’attesa “Crypto Week” regolatoria negli Stati Uniti: proprio nella settimana del 14 luglio, il Congresso USA ha discusso e votato una serie di leggi pro-cripto, segnando la prima vera apertura normativa coordinata a livello federale. Questo clima politico estremamente favorevole, sostenuto attivamente dal Presidente Trump, autoproclamatosi il “crypto president”, ha generato un’ondata di ottimismo senza precedenti. Investitori e analisti scommettevano che finalmente gli Stati Uniti avrebbero fornito al settore quel quadro normativo chiaro atteso da tempo, sbloccando nuovi investimenti nel comparto.

Tra le misure più importanti discusse (e in parte approvate) a luglio vi sono state: il GENIUS Act per regolamentare le stablecoin, la Clarity Act per definire competenze su criptovalute e limitare l’overreach delle autorità, e l’Anti-CBDC Act per impedire una valuta digitale della banca centrale USA. In particolare, l’approvazione definitiva del Genius Act il 18 luglio, subito firmato da Trump, ha rappresentato una pietra miliare: per la prima volta gli Stati Uniti hanno istituito un regime di supervisione delle stablecoin ancorate al dollaro, richiedendo riserve al 100% in asset liquidi e trasparenza mensile sulle coperture. Questa legge ha dato legittimità istituzionale al settore crypto, riconoscendo il ruolo chiave che stablecoin e asset digitali possono svolgere nei pagamenti quotidiani e persino nel rafforzare il dollaro come valuta di riserva. L’entusiasmo per tale svolta normativa (accompagnata da un generale allentamento dell’atteggiamento ostile visto negli anni precedenti) ha spinto Bitcoin verso l’alto, come evidenziato dal fatto che l’evento della “Crypto Week” ha coinciso con i suoi nuovi massimi. “Stiamo assistendo alla concretizzazione di vittorie politiche attese da anni commentavano gli analisti e questo sta invitando nuovo capitale nel settore”. Significativo è che il market cap complessivo delle criptovalute abbia superato i $3.8 bilioni (3.800 miliardi) a luglio, un livello mai visto prima.

Accanto al quadro regolatorio, altri concetti chiave hanno definito il luglio delle criptovalute. Uno è la crescente percezione di Bitcoin come “riserva di valore” a lungo termine. Non più visto solo come asset speculativo, BTC ha guadagnato paragoni con l’oro digitale: circolano report secondo cui persino alcune banche centrali avrebbero iniziato ad accumulare Bitcoin come parte delle riserve strategiche. Inoltre, la presenza e il supporto di figure istituzionali, BlackRock e altri asset manager hanno lanciato prodotti su crypto, importanti società quotate (come MicroStrategy) continuano ad acquistare Bitcoin, hanno conferito ulteriore credibilità al settore. Da non trascurare anche il ruolo del cambio di politica monetaria all’orizzonte: con l’inflazione in discesa e le banche centrali meno aggressive, l’abbondante liquidità globale ha cercato rendimento in asset alternativi, e le crypto ne hanno beneficiato (analogamente ai titoli tecnologici). Infine, un elemento di contesto è stato il ciclo storico delle criptovalute: dopo il cosiddetto halving di Bitcoin del 2024, il 2025 era atteso da molti come anno di bull market, e la profezia autoavverante ha attratto un’ondata di investitori retail desiderosi di non “perdere il treno”, contribuendo alla domanda e alla FOMO di mercato.

Più che la pura performance, di Ethereum colpiscono i progressi di ecosistema e l’adozione crescente. Nel 2025 Ethereum festeggia 10 anni dalla nascita, consolidandosi come infrastruttura principale della finanza decentralizzata (DeFi) e dei servizi blockchain avanzati. A luglio si è registrato un forte aumento di ETH in staking sulla nuova chain PoS (segno di fiducia nel network post-aggiornamento Merge/Shanghai), complice anche l’ingresso di fondi istituzionali che vedono nello staking di Ethereum un’opportunità di rendimento simil-obbligazionario. Sul fronte investimenti, proprio nel mese di luglio i primi ETF spot su Ethereum, lanciati nel 2024, hanno raggiunto record di afflussi, addirittura superando quelli dei corrispondenti ETF su Bitcoin in alcune settimane. Questo indica che gli investitori considerano Ethereum un asset imprescindibile, grazie ai suoi casi d’uso diversificati (smart contract, NFT, DeFi). Importanti aziende hanno iniziato ad accumulare ETH nelle loro riserve e a utilizzarlo per servizi (a esempio, a luglio la società fintech Skycorp ha annunciato che accetterà pagamenti in ETH e ne deterrà in tesoreria). Tecnologicamente, la rete continua a evolvere: la community di Ethereum sta già lavorando ai prossimi upgrade (es. Cancun-Deneb per migliorare ulteriormente scalabilità e costi di transazione), segno di vitalità e innovazione costante. Tutto ciò rafforza la narrativa di Ethereum come “super-computer” decentralizzato e asset deflazionistico (grazie al burning di commissioni) che potrebbe apprezzarsi con l’aumento dell’utilizzo della rete. In breve, Ethereum a luglio ha beneficiato non solo dell’onda speculativa generale, ma di progressi strutturali: più utenti, più casi d’uso e maggior riconoscimento da parte della finanza tradizionale.

Un gradino più sotto per capitalizzazione ma degno di nota, Solana (SOL) ha vissuto un luglio di rilancio e fermento concettuale. Solana, nota per la sua blockchain ad alte prestazioni, era stata pesantemente penalizzata nel bear market 2022 (anche a causa del collasso di FTX, suo grande sponsor). Eppure nel 2025 il progetto ha mostrato una resilienza notevole, attirando nuovamente sviluppatori e capitali. A luglio, Solana ha beneficiato di diverse notizie positive: in primis, il 2 luglio è stato lanciato negli Stati Uniti il primo ETF su Solana staking (REX Osprey Solana Trust), che ha raccolto $12 milioni nel primo giorno. È la prima volta che un asset altcoin di terza generazione ottiene un veicolo d’investimento regolamentato, segno di una crescente accettazione istituzionale di Solana e delle sue potenzialità. Inoltre, sul piano tecnico, a luglio la rete Solana ha implementato aggiornamenti chiave: il nuovo client Firedancer (sviluppato da Jump Crypto) ha iniziato a operare su ~7% dei nodi, migliorando ulteriormente la velocità e la stabilità della rete, mentre l’upgrade Alpenglow ha ridotto la latenza delle transazioni. Questi miglioramenti affrontano uno dei punti critici passati di Solana (le intermittenze e downtime) e consolidano la sua posizione come blockchain ad alta scalabilità ideale per applicazioni DeFi e gaming. Non solo: Solana ha visto nuove partnership nell’ecosistema payments, a esempio l’integrazione nativa nel wallet RTX di Remittix per conversioni istantanee SOL/stablecoin, e collaborazioni per l’uso di stablecoin su Solana in exchange come Bullish. Tutto ciò dipinge un quadro di adozione concreta: Solana sta costruendo un ecosistema che va oltre la speculazione, con casi d’uso reali in rimesse, pagamenti e finanza on-chain. Naturalmente, anche SOL ha beneficiato del bull market generale: il prezzo è risalito in area $160-170 a fine luglio, recuperando moltissimo rispetto ai minimi dell’anno precedente. Gli analisti evidenziano come Solana sia a un “punto di svolta”, con la possibilità di ulteriori catalizzatori regolatori in arrivo: la SEC USA ha accelerato la revisione di richieste per ETF su Solana spot, aprendo la porta a possibili approvazioni entro ottobre 2025. Ciò ha aggiunto ulteriore ottimismo perché un eventuale via libera fornirebbe un impulso di domanda istituzionale su SOL simile a quanto visto per BTC ed ETH.

Trimestrali

Microsoft

➡️

Microsoft

➡️

EPS: 3.65$ vs 3.37$ attesi

Fatturato: 76.40B$ vs 73.80B$ atteso

AI e cloud spingono risultati record

Microsoft chiude un trimestre eccezionale con ricavi in forte crescita (+18%), trainati dal boom di Azure (+39% su base annua) alimentato dall’esplosione della domanda di servizi cloud per l’AI. La rapida integrazione di funzionalità intelligenti nelle piattaforme Microsoft (come l’assistente Copilot) ha rafforzato l’ecosistema e confermato la leadership del gruppo nell’AI per le imprese.

Investimenti record per l’infrastruttura AI

Microsoft ha annunciato una spesa in conto capitale senza precedenti, $30 miliardi nel trimestre in corso, ben oltre le attese degli analisti, per potenziare i propri data center e tenere il passo della domanda di servizi AI. La CFO ha spiegato che l’esborso è giustificato da contratti già firmati e capacità insufficiente, a riprova della volontà di mantenere la leadership nell’era dell’AI nonostante i costi.

Amazon

➡️

EPS: 1.68$ vs 1.32$ attesi

Fatturato: 167.70B$ vs 162.05B$ atteso

Domanda solida nel retail e guidance in rialzo

Amazon ha archiviato un trimestre positivo nel commercio online, con vendite e-commerce in aumento dell’11% e ricavi pubblicitari in crescita del 23%, segno di consumi resilienti malgrado i timori legati ai dazi. La società prevede inoltre per il trimestre corrente vendite sopra le attese degli analisti, grazie alla tenuta della domanda a fronte di costi potenzialmente maggiori causati dalle tariffe.

Cloud sottotono e margini in calo

La divisione AWS ha deluso rispetto ai rivali: i ricavi cloud sono cresciuti del 17,5%, ben al di sotto dei tassi di Azure e Google. Inoltre, la marginalità di AWS è calata al 32,9% (dal 35,5% un anno fa) a causa degli ingenti investimenti e della maggiore concorrenza sull’AI, alimentando dubbi sulla competitività di Amazon nel cloud avanzato.

Meta Platforms

➡️

EPS: 7.14$ vs 5.85$ attesi

Fatturato: 47.52B$ vs 44.72B$ atteso

Pubblicità potenziata dall’AI e boom di Reels

Meta torna a crescere decisamente: il fatturato trimestrale è salito del 22% su base annua, trainato da inserzioni più efficaci grazie all’AI e dal successo dei video brevi Reels, che attirano una fetta crescente degli investimenti pubblicitari. Anche la redditività ha sorpreso al rialzo, segno che i tagli di costi e il focus sull’“anno dell’efficienza” stanno pagando in termini di utile.

Scommessa costosa sull’AI supportata dal mercato

Pur dovendo far fronte a ingenti spese per data center e talenti AI, Meta ha rassicurato gli investitori che tali investimenti alimentano la crescita pubblicitaria. Zuckerberg ha ritoccato al rialzo il budget annuale di capex a circa $70 miliardi, affermando la volontà di spingere aggressivamente sull’AI, e ha previsto entrate trimestrali oltre le stime degli analisti, facendo balzare il titolo in Borsa.

Apple

➡️

EPS: 1.57$ vs 1.42$ attesi

Fatturato: 94.04B$ vs 89.00B$ atteso

iPhone sugli scudi e ricavi in forte rialzo

Apple ha stupito con ricavi trimestrali in crescita del 10%, trainati da un balzo del 13,5% nelle vendite di iPhone. Parte della domanda è stata anticipata dai consumatori per schivare i nuovi dazi USA, mentre in Cina un programma di sussidi ha contribuito a far risalire le vendite locali. Forte di ciò, la società prevede nel trimestre in corso ricavi ancora in aumento e superiori alle attese.

Effetto dazi e slancio dei servizi

Apple prevede un onere di $1,1 miliardi per dazi nel trimestre corrente, dopo aver già assorbito $800 milioni in quello precedente, e sta mitigando il rischio spostando parte della produzione verso India e Vietnam. Parallelamente i servizi digitali, App Store, abbonamenti, etc., restano in crescita, con entrate di $27,4 miliardi nell’ultimo trimestre a sostegno della performance complessiva del gruppo.

Alphabet (Google)

➡️

EPS: 2.31$ vs 2.17$ attesi

Fatturato: 96.43B$ vs 93.91B$ atteso

Cloud e intelligenza artificiale trainano la crescita

Alphabet ha chiuso il trimestre con risultati oltre le attese grazie al balzo del +32% dei ricavi di Google Cloud, alimentato dalla domanda di servizi AI su vasta scala. Anche il core business pubblicitario è tornato a crescere a doppia cifra (+10%), supportato dall’integrazione di funzioni AI in Google Search che ne ha rafforzato l’attrattiva rispetto ai nuovi chatbot concorrenti.

Investimenti massicci per sostenere l’offensiva AI

Forte di ricavi in ascesa, Alphabet ha incrementato del 13% a circa $85 miliardi il budget di capex annuale, sorprendendo il mercato. La società giustifica questa spesa record con la necessità di potenziare i data center per soddisfare una domanda di calcolo AI in continua crescita e mantenere il vantaggio competitivo, difendendosi al contempo dall’avanzata dei rivali cinesi nel settore.

Tesla

➡️

EPS: 0.40$ vs 0.39$ attesi

Fatturato: 22.50B$ vs 22.40B$ atteso

Calano le vendite e la redditività è sotto pressione

Tesla ha registrato il peggior calo di vendite trimestrali in oltre un decennio, con i ricavi in flessione del 12% malgrado i forti sconti applicati per sostenere la domanda. L’utile è risultato in linea con le attese, la marginalità lorda nel settore auto (14,96%) ha tenuto meglio del previsto grazie a costi unitari in calo, evitando un tracollo dopo i tagli dei prezzi aggressivi.

Puntare su modelli più economici e guida autonoma

Tesla ha avviato la produzione sperimentale di un’auto elettrica più accessibile per ridare slancio alle vendite, sebbene la sua introduzione avverrà gradualmente. In parallelo Musk scommette sull’autonomia: un servizio robotaxi è in fase di test e la società prevede che la guida autonoma di massa contribuirà sensibilmente ai ricavi entro la fine del prossimo anno.

Netflix

➡️

EPS: 7.19$ vs 7.07$ attesi

Fatturato: 11.08B$ vs 11.04B$ atteso

Contenuti vincenti e nuove strategie di monetizzazione

Nell’ultimo trimestre Netflix ha beneficiato del crackdown sulla condivisione delle password e di titoli di richiamo come la stagione finale di “Squid Game”, portando milioni di nuovi spettatori sulla piattaforma. L’azienda ha quindi rivisto al rialzo le stime di fatturato annuo, segnalando una crescita del 14% nel prossimo trimestre spinta da abbonamenti e ricavi pubblicitari in aumento.

Crescita trainata dai cambi alimenta cautela

Nonostante utili sopra le attese, il mercato ha reagito freddamente poiché il rialzo delle stime di fatturato deriva soprattutto dal deprezzamento del dollaro più che da un’accelerazione reale della domanda. Netflix ha smesso di comunicare i nuovi abbonati, focalizzandosi su ricavi e profitti: segno di un mercato maturo in cui la crescita passerà dalla pubblicità e da iniziative complementari.

Intel

➡️

EPS: -0.10$ vs 0.01$ attesi

Fatturato: 12.90B$ vs 11.95B$ atteso

Trimestre in perdita e ipotesi di uscita dalla produzione

Intel ha deluso il mercato con una perdita a sorpresa nel secondo trimestre e prevede un rosso ancora maggiore nel prossimo. Il nuovo CEO Lip-Bu Tan ha persino ventilato di abbandonare la produzione interna di chip se la sua attività di fonderia non troverà un cliente di peso, mettendo a rischio impianti per $100 miliardi, un potenziale punto di svolta storico per il colosso americano.

Tagli e rifocalizzazione dopo anni di ritardi

Tan ha annunciato misure drastiche per invertire la rotta: nuovi tagli al personale, stop a due impianti in Europa e rallentamenti su uno in Ohio. Dopo anni di errori gestionali che hanno fatto perdere quote nei PC e nei server e lasciato Intel praticamente fuori dall’AI, l’azienda impone “niente più assegni in bianco” orientando le spese solo sui progetti con reale potenziale competitivo.

PayPal

➡️

EPS: 1.40$ vs 1.30$ attesi

Fatturato: 8.30B$ vs 8.08B$ atteso

Volumi fiacchi ma utile in rialzo

Le transazioni della piattaforma principale PayPal sono cresciute solo del 5% nel trimestre, riflettendo cautela dei consumatori e forte concorrenza dei big tech. Ciononostante, l’azienda ha superato le stime di profitto e alzato il target di utile 2025 a $5,15–5,30 per azione (sopra il consenso), sostenuta da margini in ripresa grazie al focus su servizi più redditizi.

Strategia incentrata su margini e Venmo in ripresa

Sotto la guida del nuovo CEO Alex Chriss, PayPal punta ai profitti invece che alla crescita a tutti i costi, concentrandosi sui servizi ad alto margine. I frutti iniziano a vedersi: i ricavi di Venmo sono balzati del 20% con il tasso di crescita più alto degli ultimi tre anni, segnale che il rilancio delle attività core sta prendendo piede e riducendo i timori sul futuro del gruppo.

TSMC (Taiwan Semiconductor Manufacturing Company)

➡️

TSMC (Taiwan Semiconductor Manufacturing Company)

➡️

EPS: 2.47$ vs 2.36$ attesi

Fatturato: 30.07B$ vs 29.93B$ atteso

Boom dei chip AI traina i profitti record

TSMC ha registrato un’impennata dei profitti trimestrali grazie alla domanda esplosiva di semiconduttori per l’intelligenza artificiale. Nel secondo trimestre l’utile netto è balzato di oltre il 60%, toccando un massimo storico, spinto dagli ordini di clienti come Nvidia e Apple. La società ha alzato le stime di fatturato per l’anno, prevedendo un forte incremento delle vendite nel terzo trimestre trainato dall’IA.

Cautela su tariffe e valuta in rafforzamento

Nonostante il boom dell’AI, TSMC mantiene un tono prudente sulle prospettive a fine anno. Il CEO ha avvertito che possibili dazi statunitensi potrebbero intaccare i risultati dal quarto trimestre in poi. Inoltre l’apprezzamento del dollaro taiwanese e gli ingenti investimenti in nuovi impianti all’estero rischiano di erodere i margini nel breve termine.

Coca-Cola

➡️

EPS: 0.87$ vs 0.83$ attesi

Fatturato: 12.50B$ vs 12.55B$ atteso

Prezzi in aumento controbilanciano la flessione dei volumi

Coca-Cola ha superato le attese trimestrali grazie alla sua capacità di alzare i prezzi, compensando un calo dell’1% nei volumi venduti a livello globale. Nei mercati maturi i consumatori a basso reddito hanno ridotto gli acquisti, ma la forza del brand e l’elasticità della domanda hanno permesso al gruppo di crescere anche in un contesto di consumi incerti.

Innovazione di prodotto e focus sulla salute del consumatore

Per stimolare la domanda Coca-Cola introdurrà negli USA una versione di Coca-Cola con zucchero di canna, già diffusa in altri mercati, per intercettare i consumatori attenti a ingredienti naturali. Parallelamente la linea Coca-Cola Zero Sugar continua a brillare, con volumi in aumento del 14% a livello globale, segno di un cambiamento nelle preferenze verso bevande senza zuccheri.

Ferrari

➡️

EPS: 2.38€ vs 2.39€ attesi

Fatturato: 1.79B€ vs 1.83B€ atteso

Strategia di esclusività e crescita del brand

Ferrari ha registrato nel secondo trimestre una performance solida trainata da un mix di prodotto privilegiato e dal potenziamento delle attività legate al brand. Le consegne sono rimaste stabili (3.494 unità) in linea con la strategia di preservare l’esclusività del marchio, mentre i ricavi da sponsorizzazioni e branding sono balzati di oltre il 20% grazie a Formula 1 e lifestyle.

Guidance confermata e focus sull’innovazione

Pur avendo mancato di poco le stime di consenso, Ferrari ha rafforzato la fiducia nei target annuali, sostenuta da un favorevole mix geografico e di prodotto oltre che da forti personalizzazioni e crescenti introiti legati alle corse. Il management conferma ricavi 2025 sopra €7 miliardi ed EBITDA di almeno €2,68 miliardi, beneficiando anche della rimozione dei rischi da dazi USA-UE e di minori costi industriali attesi nella seconda metà dell’anno.

ENI

➡️

EPS: 0.36€ vs 0.29€ attesi

Fatturato: 18.77B€ vs 20.22B€ atteso

Modello resiliente e disciplina finanziaria

Nonostante il calo dei prezzi petroliferi e il dollaro debole, Eni chiude il secondo trimestre con solidi risultati operativi, confermando la resilienza del modello di business. La rigorosa disciplina finanziaria e un portafoglio a break-even contenuto hanno consentito al gruppo di mantenere margini adeguati e autofinanziare la crescita, continuando a creare valore per gli azionisti grazie a una struttura patrimoniale rafforzata.

Crescita autofinanziata e prospettive in rialzo

Sebbene l’utile trimestrale adjusted sia calato del 25% rispetto all’anno precedente, Eni ha migliorato la stima di generazione di cassa per il 2025 e confermato le politiche di remunerazione degli azionisti. Il cash flow operativo previsto a fine anno sale a ~€11,5 miliardi e il gruppo ribadisce la piena distribuzione di dividendi e buyback come da impegni presi.

Enel

➡️

EPS: 0.17€ vs 0.16€ attesi

Fatturato: 18.74B€ vs 19.93B€ atteso

Spinta iberica e solidità dei conti

Enel chiude il semestre in crescita grazie al forte contributo delle attività in Spagna, che compensa il calo dei margini in Italia. L’EBITDA ordinario sale a €11,5 miliardi sostenuto dall’andamento iberico, e l’utile netto ordinario raggiunge €3,8 miliardi (+4% su base omogenea). Il mix produttivo migliora ulteriormente: l’85% dell’energia generata è ora a zero emissioni, confermando il percorso di transizione in atto.

Target confermati e ritorni per gli azionisti

Forte di questi risultati, il gruppo conferma tutti i target finanziari per il 2025, stimando l’utile netto ordinario verso la fascia alta della guidance. La solidità della gestione consente di mantenere gli impegni di remunerazione: Enel annuncia un programma di buyback fino a €1 miliardo, leva ulteriore per accrescere il valore per gli azionisti oltre ai dividendi previsti.

Leonardo

➡️

EPS: 0.21€ vs 0.29€ attesi

Fatturato: 4.76B€ vs 4.63B€ atteso

Domanda di difesa e crescita dei core business

Leonardo archivia il primo semestre 2025 con ordini per €11,2 miliardi sostenuti dall’elevata domanda di sicurezza e dai successi commerciali nei suoi settori chiave. I ricavi salgono a €8,9 miliardi (+12,9%) e l’EBITA a €581 milioni (+15%), in linea con il piano industriale e a conferma di un percorso di crescita sostenibile nel lungo periodo.

Guidance al rialzo e focus strategico

Forte di questi risultati e con debito in calo, il gruppo ha rivisto al rialzo le guidance 2025 alzando gli obiettivi di ordini e di cassa operativa e riducendo l’indebitamento previsto. L’AD Cingolani evidenzia il rafforzamento competitivo di Leonardo sui mercati chiave e l’avanzamento di collaborazioni e programmi strategici, mentre acquisizioni mirate ampliano l’offerta tecnologica del gruppo.

Stellantis

➡️

EPS: -0.78€ vs 0.35€ attesi

Fatturato: 38.40B€ vs 37.70B€ atteso

Semestre in rosso e vendite in calo

Stellantis ha vissuto un primo semestre difficile, con fatturato in forte calo e una perdita netta di €2,3 miliardi. Le consegne globali risultano in diminuzione, risentendo soprattutto della debolezza dei mercati in Nord America ed Europa (solo in parte compensata dal Sud America). I margini operativi si sono quasi azzerati (AOI ~0,7%), appesantiti da consistenti oneri straordinari.

Segnali di ripresa e nuova guida

Pur in un contesto difficile emergono segnali di miglioramento: consegne, ricavi e utile operativo adjusted sono risaliti rispetto alla seconda metà del 2024, grazie al lancio di nuovi modelli e a iniziative commerciali più efficaci. L’azienda prevede un recupero nella seconda parte dell’anno, mentre il nuovo CEO punta a risanare le criticità con misure decise per rilanciare la redditività del gruppo.

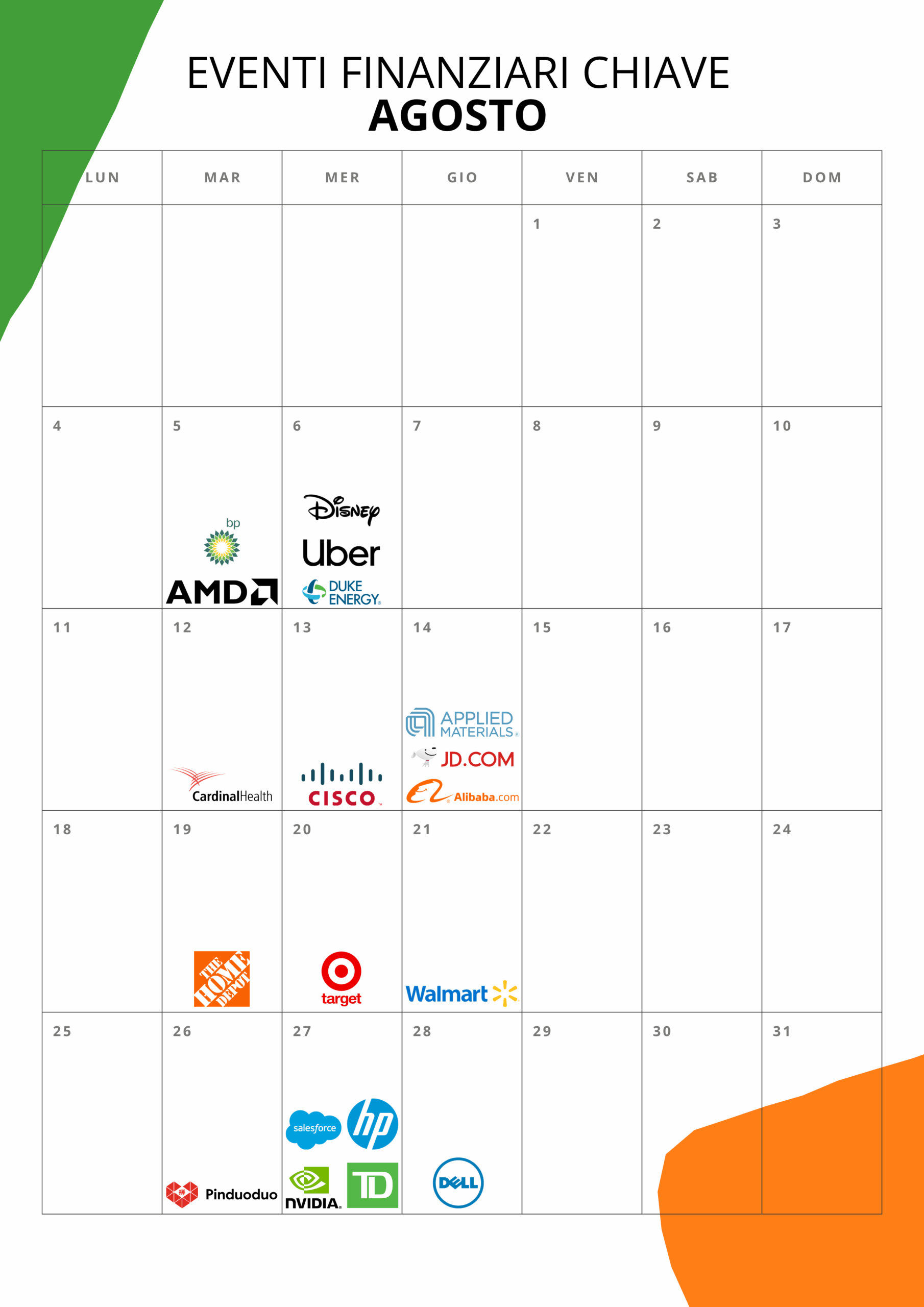

Calendari finanziari

Alcune delle trimestrali più attese di agosto

Appuntamenti con Gamma nel 2025

Disclaimer

Le informazioni divulgate tramite la presente Newsletter o qualsivoglia materiale informativo ricevuto e/o letto, prodotto da Gamma, sono fornite unicamente a titolo informativo e non devono essere intese né come una consulenza di investimento, né come un consiglio di acquisto, vendita o altri tipi di operazioni relative a un investimento su prodotti o servizi, né tanto meno un invito, un'offerta o un sollecito a investire. Consigliamo vivamente di affidarsi a una consulenza professionale prima di prendere qualsiasi decisione di investimento. Ogni singola decisione di investimento deve essere basata sulla valutazione dei propri rischi, in accordo con il proprio consulente per gli investimenti. Rimandiamo ai termini e le condizioni complete.