Panoramica dei mercati finanziari

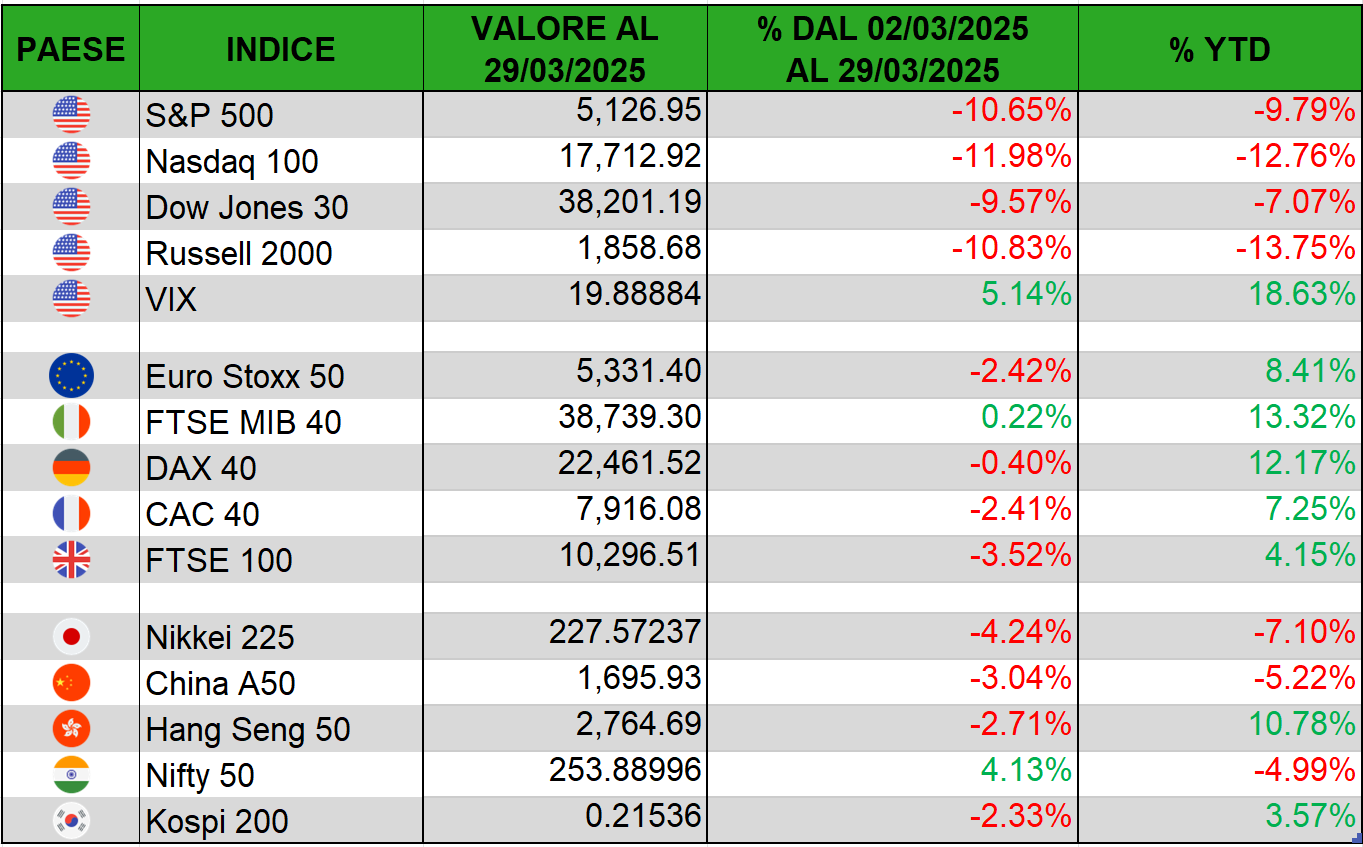

Tabella delle fluttuazioni dei principali indici azionari

I rendimenti degli asset sotto rappresentati tengono conto del cambio valutario in €, in maniera tale che tutte le performance siano equamente rapportabili.

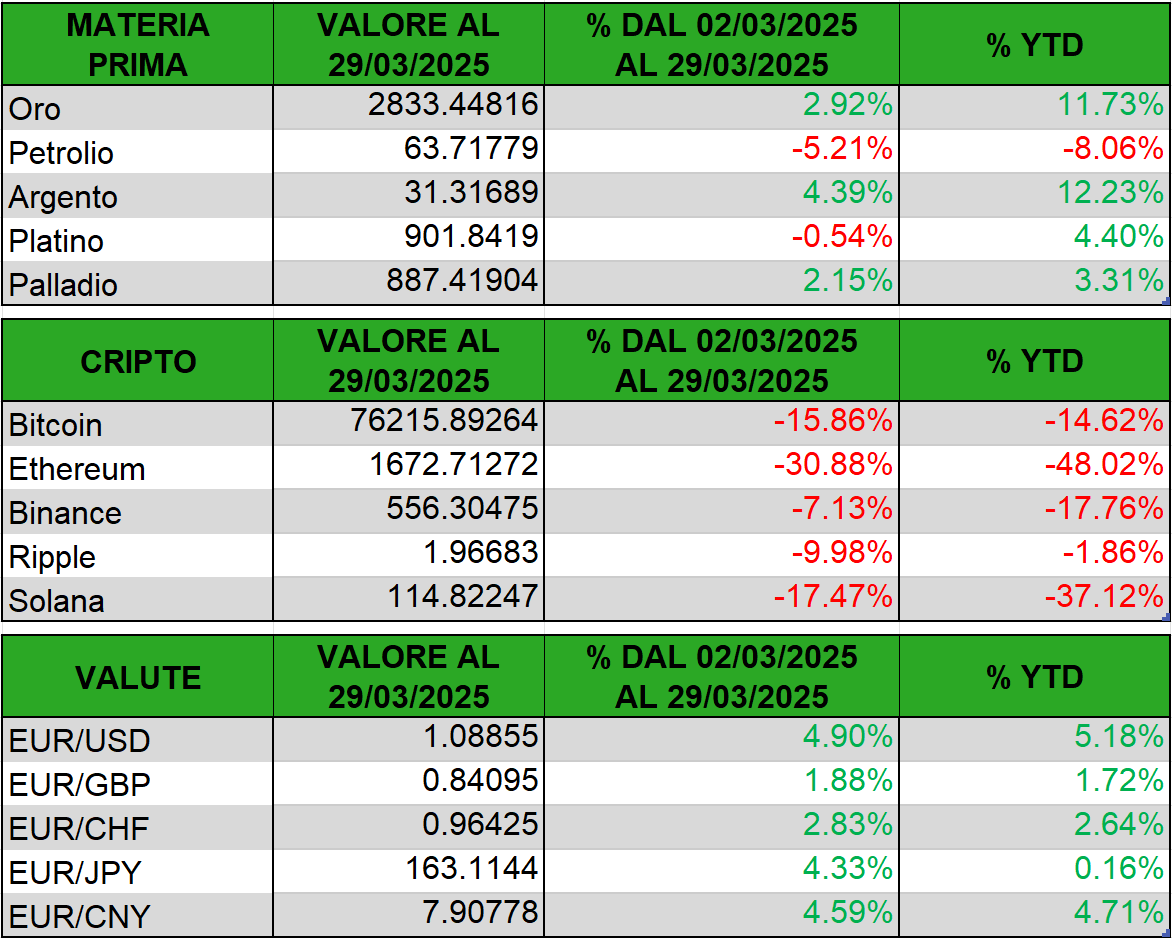

Tabella delle fluttuazioni dei principali asset non azionari

I rendimenti delle materie prime e delle cripto sotto rappresentati tengono conto del cambio valutario in €, in maniera tale che tutte le performance siano equamente rapportabili.

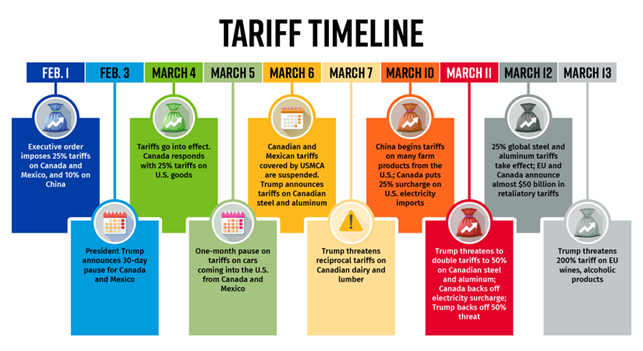

Avvenimenti chiave del mese di marzo

I dazi: politica commerciale, volatilità e conseguenze macroeconomiche

Le politiche tariffarie dell’amministrazione Trump, caratterizzate da frequenti minacce e implementazioni, hanno generato instabilità nei mercati finanziari, alimentando i timori di una recessione.

Tale incertezza ha compromesso la prevedibilità per imprese e investitori, rallentando gli investimenti e la crescita occupazionale. In un contesto volatile, gli operatori tendono a orientarsi verso asset difensivi (es. utilities, oro), penalizzando i titoli più esposti al commercio internazionale.

Inizialmente, i mercati interpretavano la retorica protezionistica come parte di una strategia negoziale, ma i continui voltafaccia politici hanno eroso la fiducia, attenuando le reazioni positive anche a notizie potenzialmente favorevoli.

L’aumento del rischio geopolitico e commerciale ha portato Goldman Sachs a rivedere al ribasso le previsioni di crescita USA per il 2025 all’1.7%.

Sebbene il persistente deficit commerciale statunitense rifletta la centralità del dollaro come valuta di riserva globale, i dazi rischiano di amplificare costi produttivi e prezzi al consumo, danneggiando sia le catene di fornitura internazionali che l’export agricolo.

Le misure protezionistiche, inoltre, possono innescare ritorsioni che aggravano ulteriormente il deficit.

Il Cboe Volatility Index (VIX), noto come "indice della paura", ha raggiunto quota 25 a marzo 2025, segnalando un incremento della volatilità ma ancora lontano dai livelli di crisi (superiori a 40). Tra i fattori che potrebbero farlo salire vi sono ulteriori escalation con UE e Cina e interruzioni nelle filiere industriali.

Infine, l’indice di fiducia dei consumatori USA è sceso a 57.9, minimo degli ultimi due anni, riflettendo preoccupazioni legate a dazi, inflazione e incertezza economica.

Sebbene la spesa delle famiglie benestanti tenga, i nuclei a basso reddito sono sotto pressione, soprattutto per i costi abitativi; la persistente debolezza del sentiment potrebbe tradursi in un calo della domanda in settori chiave.

Gli indicatori economici critici da monitorare nei prossimi mesi:

- Consumer Sentiment Index

- Aspettative d’inflazione (attualmente al 4,9% annuo)

- Tasso di crescita del PIL (con rischi di contrazione nel Q1 2025)

- Curva dei rendimenti, che mostra segnali di inversione

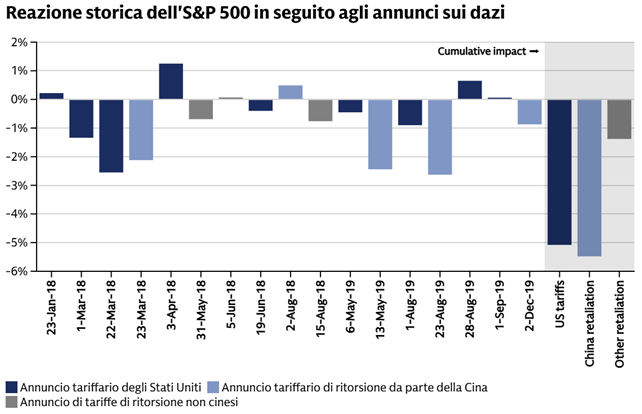

I dazi nel biennio 2018-2019

Durante l'ultima presidenza di Trump, l'S&P 500 è sceso di un totale cumulativo del 5% nei giorni in cui gli Stati Uniti hanno annunciato dazi nel 2018 e nel 2019, secondo Goldman Sachs Research.

È sceso leggermente di più, per un totale del 7%, nei giorni in cui altri paesi hanno annunciato dazi di ritorsione.

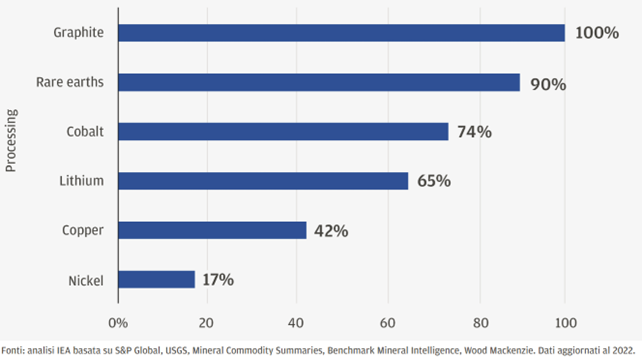

Dipendenze critiche e leva cinese

Il controllo di queste industrie conferisce alla Cina una nuova posizione contrattuale con gli Stati Uniti, dato il rischio di interruzione della catena di fornitura.

Questa è una netta differenza rispetto alla guerra commerciale del 2018-2019. Il 2 dicembre 2024, il Ministero del Commercio cinese ha annunciato quello che equivale a un divieto di esportazione di germanio, gallio e antimonio (tre metalli di importanza strategica) verso gli Stati Uniti e ha rafforzato le esportazioni di grafite.

È un segnale di avvertimento che la Cina è disposta a utilizzare queste dipendenze critiche per rispondere alle restrizioni commerciali degli Stati Uniti.

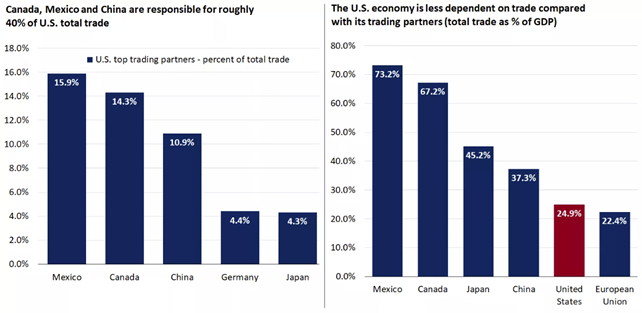

Messico e Canada

Le tariffe potrebbero avere un impatto negativo più significativo sulla crescita economica in regioni come Messico e Canada, dato che le loro economie dipendono maggiormente dal commercio.

Inoltre, la crescita economica in queste regioni è rimasta indietro rispetto agli Stati Uniti negli ultimi anni, ponendole in un punto di partenza più vulnerabile rispetto agli Stati Uniti, dove la crescita economica è stata robusta.

Lo scenario ottimistico secondo la visione Trumpiana

Molte persone si chiedono quale sia l'obiettivo finale dei dazi di Trump. Nella sua versione più ottimistica, la strategia tariffaria di Trump mira a raggiungere diversi obiettivi ambiziosi che potrebbero trasformare l'economia statunitense.

Imponendo elevate tasse sulle importazioni, l'amministrazione spera di incentivare le aziende a trasferire le loro attività manifatturiere sul suolo americano. Questo sforzo di reshoring potrebbe portare alla creazione di posti di lavoro in settori chiave come la produzione di acciaio, la produzione automobilistica e l'assemblaggio di componenti elettronici, rivitalizzando regioni che hanno sofferto di declino industriale per decenni.

Inoltre, le entrate tariffarie sono destinate a compensare i tagli fiscali sostanziali proposti dall'amministrazione Trump, tra cui esenzioni per le mance dei lavoratori e i guadagni della previdenza sociale, nonché riduzioni delle aliquote fiscali aziendali. Se avrà successo, questo approccio potrebbe ridurre la dipendenza dalle imposte sul reddito mantenendo al contempo i livelli di finanziamento governativi.

A livello geopolitico, Trump vuole usare i dazi come leva nei negoziati con le potenze straniere, sostituendo le sanzioni che spesso alienano i paesi dal sistema finanziario basato sul dollaro. A esempio, i dazi potrebbero costringere i partner commerciali ad affrontare questioni come l'immigrazione illegale o il traffico di droga senza ricorrere a misure più punitive.

In questo scenario ottimale, l'effetto combinato della rilocalizzazione dei posti di lavoro nel settore manifatturiero, della generazione di entrate tariffarie per sgravi fiscali e della garanzia di concessioni diplomatiche posizionerebbe gli Stati Uniti come potenza economica più forte, riducendo al contempo la dipendenza da nazioni straniere come la Cina.

La Federal Reserve: strategie di politica monetaria e gestione del debito

Nella riunione del Federal Open Market Committee (FOMC) di marzo 2025, la Federal Reserve (Fed) ha mantenuto i tassi di interesse stabili al 4.5% per la seconda riunione consecutiva.

Questa decisione segue una pausa a gennaio dopo tre riduzioni consecutive dei tassi iniziate lo scorso settembre, che hanno abbassato cumulativamente il tasso sui fondi federali dal 5.5% al 4.5%.

Perché fermarsi di nuovo? Il presidente della Fed Jerome Powell ha sottolineato che l'economia sta progredendo a un ritmo costante con solide condizioni del mercato del lavoro.

Sul fronte dell'inflazione, Powell ha riconosciuto che, sebbene l'inflazione rimanga elevata, si è moderata nell'ultimo anno. A gennaio, i prezzi al consumo core, che escludono le componenti più volatili di cibo ed energia, hanno rallentato a un aumento del 2.6% anno su anno (YoY) a gennaio 2025 da un aumento del 3.1% YoY a gennaio 2024, avvicinandosi sempre di più all'obiettivo del 2% della Fed.

La resilienza dell'economia supporta la posizione "wait-and-see" della Fed, dando loro il tempo di valutare attentamente i potenziali impatti su inflazione e crescita dei recenti cambiamenti di politica sotto l'amministrazione Trump. I nostri strateghi prevedono che la Fed continuerà a stare in disparte e ad aspettare maggiore chiarezza. Tuttavia, si aspettano un graduale allentamento dei tassi di interesse più avanti quest'anno.

Inoltre, e come ampiamente previsto, la Fed ha annunciato che rallenterà ulteriormente il ritmo del quantitative tightening ad aprile, riducendo il limite mensile sul rimborso dei titoli del Tesoro USA da 25 miliardi di dollari a 5 miliardi di dollari.

Il riepilogo delle proiezioni economiche (SEP) ha evidenziato alcuni cambiamenti chiave nelle previsioni dei policymaker per il 2025 a partire dalla riunione del FOMC di dicembre 2024:

- Crescita: la Fed ha abbassato le sue previsioni di crescita del prodotto interno lordo (PIL) dal 2.1% all'1.7%, indicando un'attività economica più moderata del previsto.

- Inflazione: la Fed ha aumentato le sue proiezioni sull'inflazione di fondo (escluse le componenti volatili di cibo ed energia) per il 2025 dal 2.5% al 2.8%. Questo cambiamento riflette in parte l'impatto previsto dei dazi statunitensi recentemente implementati e delle conseguenti ritorsioni.

- Tasso di disoccupazione: la previsione del tasso di disoccupazione di fine anno è stata rivista al rialzo dal 4.3% al 4.4%.

Nel frattempo, il percorso previsto dalla Fed per il tasso sui fondi federali è rimasto invariato, prevedendo ancora due tagli dei tassi quest'anno e altri due l'anno prossimo. In particolare, un numero inferiore di membri del FOMC ha chiesto più di due tagli rispetto al mese scorso, mentre un numero maggiore di membri rispetto a prima ha chiesto nessun taglio.

Nel complesso, le revisioni SEP di marzo sottolineano l'accresciuta incertezza che circonda le prospettive economiche. Sebbene le previsioni fossero più deboli, suggeriscono comunque una continua espansione economica con uno sfondo macroeconomico resiliente.

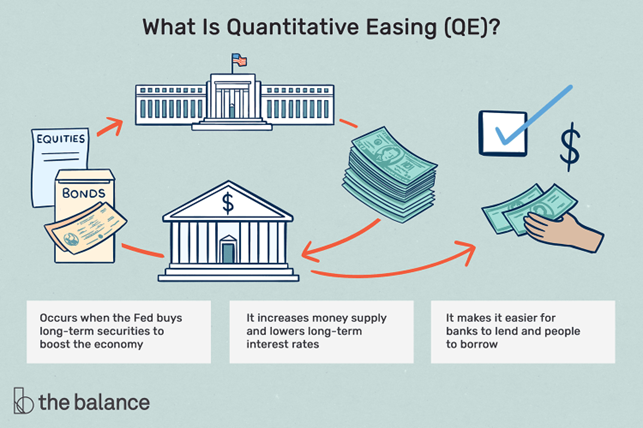

Perché il Quantitative Easing (QE) può risultare più efficace dei tagli ai tassi di interesse

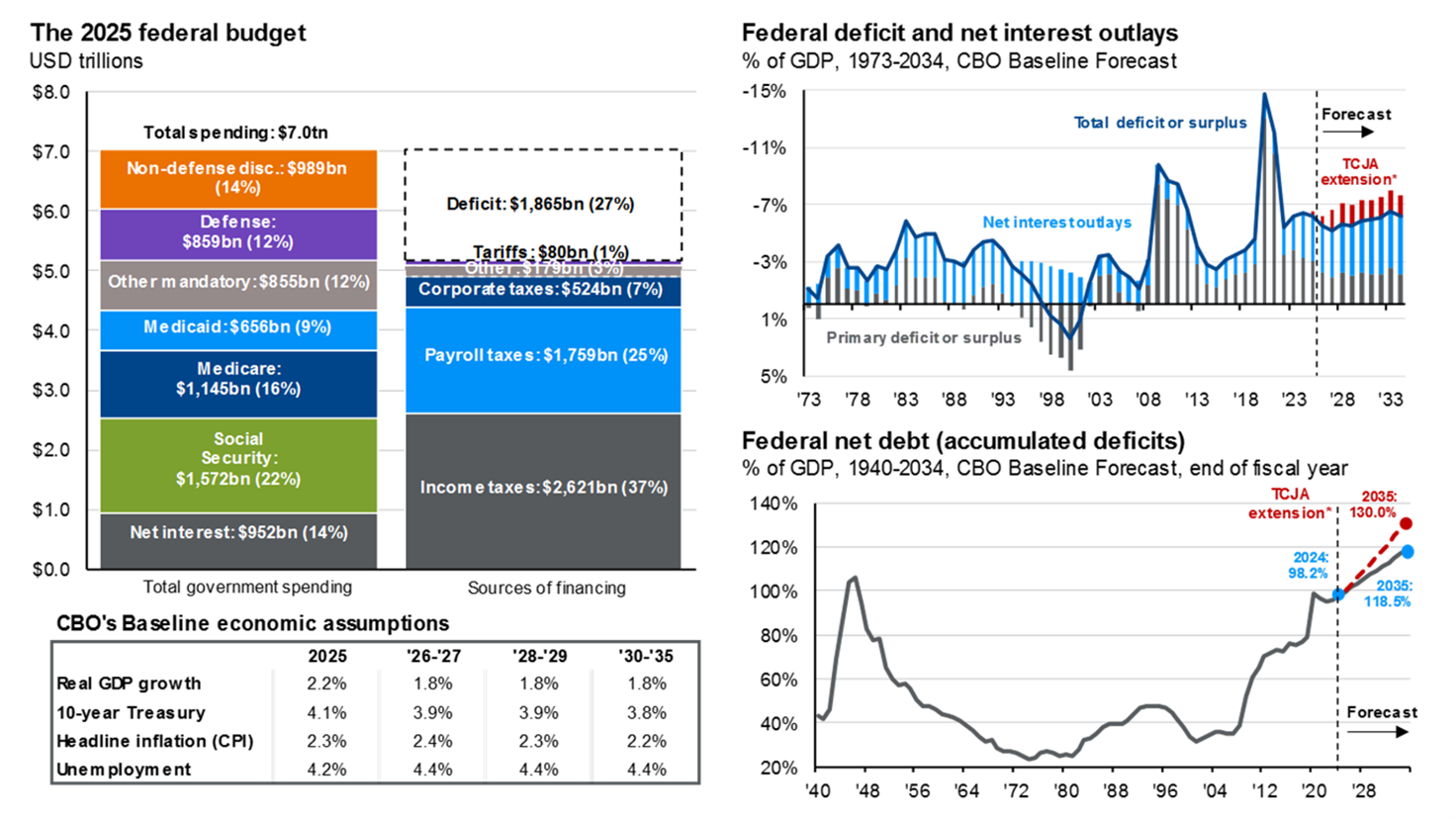

Negli ultimi anni, il debito pubblico degli Stati Uniti ha subito un'espansione significativa, superando il 120% del PIL nel periodo post-COVID. Il deficit federale ha raggiunto 1.8 trilioni di dollari nel 2024, con un servizio del debito annuo di circa 1.1 trilioni, trainato dall’aumento dei tassi sui Treasury intorno al 4%. Questo contesto ha riacceso il dibattito sull'efficacia degli strumenti di politica monetaria per contenere la spesa per interessi.

Contrariamente alla percezione comune, la Federal Reserve non controlla direttamente i rendimenti dei titoli del Tesoro, poiché questi sono determinati dal mercato attraverso dinamiche di domanda e offerta. Un aumento del deficit comporta una maggiore emissione di Treasury, accrescendo l'offerta e quindi spingendo al rialzo i rendimenti, anche in presenza di tagli del tasso ufficiale.

Il QE, al contrario, rappresenta uno strumento più incisivo. Attraverso l’acquisto diretto di Treasury da parte della Fed, l’offerta disponibile al pubblico diminuisce, i prezzi salgono e i rendimenti si comprimono. Questo meccanismo:

- Riduce il costo del servizio del debito pubblico

- Ha effetti stimolativi sull'economia

- Contribuisce all’aumento dell’inflazione, se necessario

Al momento, la Fed sta ancora attuando un Quantitative Tightening (QT), che riduce progressivamente il proprio bilancio. Tuttavia, nell’ultima riunione, il presidente Jerome Powell ha annunciato un rallentamento del ritmo del QT, segnando un primo passo verso una postura più espansiva, pur senza avviare un QE formale.

Oro e Bitcoin: dinamiche attuali e prospettive a medio termine

Oro e Bitcoin presentano dinamiche di mercato divergenti, riflettendo l’impatto asimmetrico di fattori macroeconomici, geopolitici e monetari su due asset che, pur entrambi considerati alternativi alle valute fiat, rispondono a logiche di investimento differenti. Il primo trimestre dell’anno ha visto l’oro in decisa ascesa, mentre il Bitcoin ha attraversato una fase di consolidamento dopo il recente massimo storico.

Andamento recente: oro ai massimi, Bitcoin in consolidamento

Nel primo trimestre 2025, l’oro ha registrato una performance robusta, toccando nuovi record storici. Il prezzo spot ha superato i 3.000 dollari l’oncia e ha raggiunto i 3.086 $/oz, sostenuto da una combinazione di domanda istituzionale, aspettative di politiche monetarie espansive e incremento dell’avversione al rischio globale.

Si tratta di un’estensione del rally avviato nel 2024, ma con un’accelerazione significativa: l’oro ha messo a segno quattro settimane consecutive di rialzi e continua ad attrarre flussi verso ETF e acquisti netti da parte delle banche centrali.

Sul versante opposto, il Bitcoin ha corretto dopo aver toccato il suo massimo storico il 20 gennaio 2025 a quota 108.786 dollari. A seguito di questo picco, l’asset ha subito una flessione del 15–20%, con un range di consolidamento tra gli 80.000 e i 90.000 dollari. La correzione è stata attribuita a prese di profitto fisiologiche, a una temporanea riduzione del rischio da parte degli investitori e alle rinnovate tensioni commerciali internazionali.

Tuttavia, il contesto strutturale di lungo termine rimane favorevole, con l’adozione istituzionale ancora in crescita e una riduzione dell’offerta post-halving che continua a produrre effetti di sostegno.

Driver macro e posizionamento degli investitori

Tra i principali catalizzatori del trimestre, la politica monetaria statunitense si è rivelata determinante per entrambi gli asset. La Federal Reserve ha mantenuto i tassi fermi nel range 4.25%–4.50%, ma ha segnalato la possibilità di iniziare un ciclo di tagli nella seconda metà dell’anno.

L’oro, tipicamente sensibile al calo dei rendimenti reali, ha reagito con forza a queste indicazioni. Il Bitcoin, sebbene in teoria benefici di un contesto più liquido, ha mostrato una risposta più attenuata a causa dell’elevata incertezza e della propensione tattica degli investitori a ridurre l’esposizione ad asset più volatili.

Dal lato geopolitico, le nuove tensioni commerciali innescate dall’amministrazione USA, in particolare l’annuncio di dazi generalizzati verso Cina, Canada e Messico, hanno rafforzato la domanda di beni rifugio, sostenendo ulteriormente il prezzo dell’oro. Il Bitcoin, al contrario, ha risentito dell’aumento dell’avversione al rischio, confermando la sua natura di asset risk-on nel breve termine.

La domanda istituzionale si è rivelata un ulteriore elemento differenziante. L’oro ha continuato a beneficiare degli acquisti delle banche centrali (oltre 1.000 tonnellate nel 2024) e di un rinnovato interesse da parte degli investitori tradizionali tramite ETF. Per il Bitcoin, l’avvio degli ETF spot e la crescente partecipazione di asset manager tramite futures CME hanno contribuito al rally del 2024, ma nel Q1 2025 si è osservata una rotazione parziale verso asset più difensivi, dopo l’exploit del prezzo.

Differenze strutturali e complementarità di portafoglio

Il confronto tra oro e Bitcoin evidenzia differenze strutturali nei profili di rischio e rendimento. L’oro si conferma uno strumento di protezione nei momenti di instabilità sistemica e politica, mentre il Bitcoin conserva un profilo di crescita con maggiore volatilità. Per questo motivo, molti gestori continuano a considerarli asset complementari: l’oro per l’allocazione difensiva, il Bitcoin per la componente più dinamica e orientata alla crescita.

Dal punto di vista della correlazione, i due asset mostrano una relazione debole o inversa nei momenti di stress di mercato. Questo li rende interessanti in logica di diversificazione: nel 2024 hanno registrato performance positive entrambe, ma nel 2025 stanno mostrando comportamenti divergenti, offrendo un bilanciamento strategico agli investitori sofisticati.

Outlook Q2 2025: traiettorie divergenti, potenziale convergenza

Per il secondo trimestre 2025, il sentiment degli analisti sull’oro resta ampiamente positivo. Le aspettative di tagli da parte della Fed, combinate con la prosecuzione delle tensioni globali, suggeriscono ulteriori pressioni al rialzo. Goldman Sachs ha rivisto il proprio target a 3.300 $/oz entro fine anno, sostenuto da una domanda istituzionale resiliente e da una persistente ricerca di copertura contro l’inflazione.

Il Bitcoin affronta invece un trimestre più incerto. Il mercato sembra in attesa di un miglioramento del sentiment globale e di conferme sul fronte monetario. Tuttavia, la presenza di solidi livelli di supporto tecnici e l’attesa per potenziali nuovi strumenti finanziari cripto (es. ETF su opzioni) potrebbero fungere da catalizzatori per una ripresa nella seconda parte del trimestre. Resta alta l’attenzione sulla regolamentazione: eventuali sviluppi positivi da parte della SEC o nuove aperture politiche potrebbero rafforzare la fiducia nel comparto cripto.

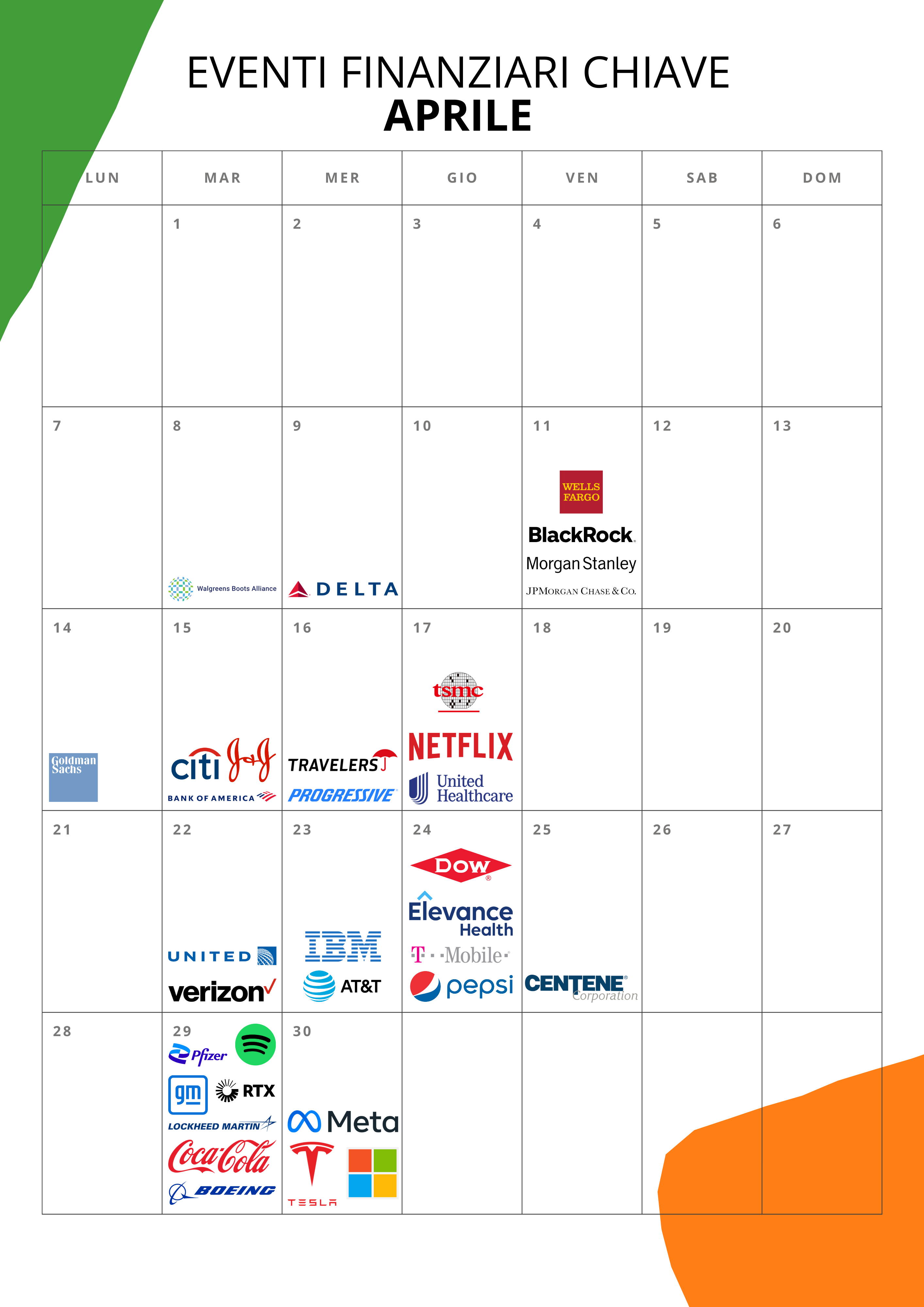

Calendari finanziari

Alcune delle trimestrali più attese di aprile

Appuntamenti con Gamma nel 2025

Disclaimer

Le informazioni divulgate tramite la presente Newsletter o qualsivoglia materiale informativo ricevuto e/o letto, prodotto da Gamma, sono fornite unicamente a titolo informativo e non devono essere intese né come una consulenza di investimento, né come un consiglio di acquisto, vendita o altri tipi di operazioni relative a un investimento su prodotti o servizi, né tanto meno un invito, un'offerta o un sollecito a investire. Consigliamo vivamente di affidarsi a una consulenza professionale prima di prendere qualsiasi decisione di investimento. Ogni singola decisione di investimento deve essere basata sulla valutazione dei propri rischi, in accordo con il proprio consulente per gli investimenti. Rimandiamo ai termini e le condizioni complete.