Panoramica dei mercati finanziari

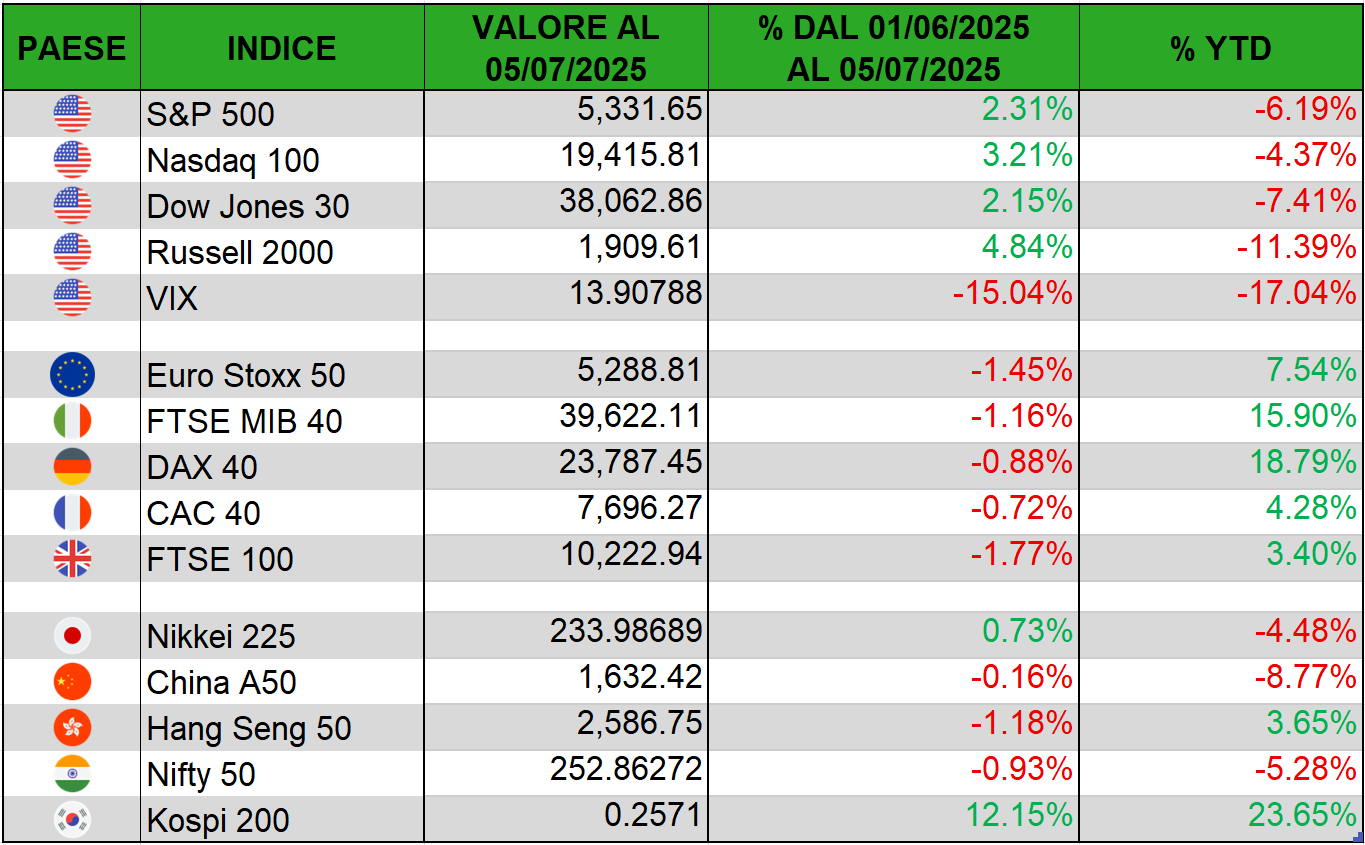

Tabella delle fluttuazioni dei principali indici azionari

I rendimenti degli asset sotto rappresentati tengono conto del cambio valutario in €, in maniera tale che tutte le performance siano equamente rapportabili.

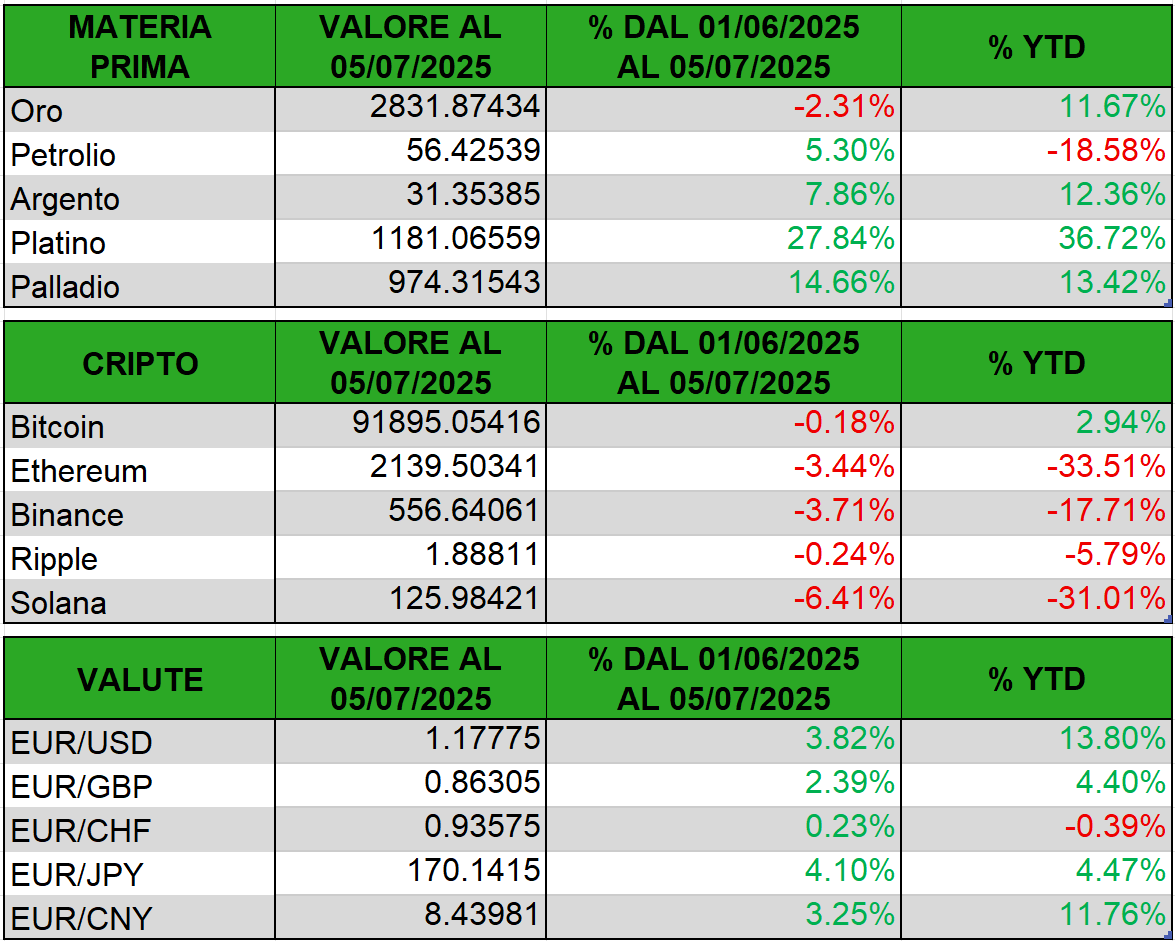

Tabella delle fluttuazioni dei principali asset non azionari

I rendimenti delle materie prime e delle cripto sotto rappresentati tengono conto del cambio valutario in €, in maniera tale che tutte le performance siano equamente rapportabili.

Impatto dei conflitti geopolitici sui mercati azionari e sull’oro: scenari attuali e lezioni storiche

Guerra israele-Iran

Escalation e timori di guerra: l’attacco di israele a siti nucleari iraniani a metà giugno 2025 ha scosso i mercati, alimentando timori di un conflitto più ampio.

In un contesto di “flight to safety”, gli operatori avevano previsto un calo azionario generalizzato, un rally del petrolio e una corsa ai beni rifugio (oro in primis) qualora la guerra si fosse intensificata, scenario per ora scongiurato.

In particolare, i trader stimano che un’eventuale risposta dura dell’Iran, a esempio il blocco dello Stretto di Hormuz, cruciale per un terzo delle forniture petrolifere mondiali, potrebbe accentuare il ribasso delle Borse e spingere il greggio ben oltre gli attuali livelli.

Uno scenario pessimistico di escalation vedrebbe dunque cali marcati in Borsa (specie in Europa, più esposta ai rincari energetici) e pressioni inflazionistiche globali, con il petrolio potenzialmente verso 100 $/barile.

A esempio, Barclays ha avvertito che in caso di conflitto allargato il Brent potrebbe superare 85 $ e perfino 100 $ nel worst case scenario, mentre Citigroup ha sottolineato che un forte rincaro energetico sarebbe uno shock negativo per crescita e inflazione mondiali, complicando le mosse delle banche centrali.

Reazione iniziale e contenimento: finora la reazione dei listini azionari è stata positiva perché gli investitori scommettono su un conflitto localizzato e di breve durata; ciò riflette l’aspettativa che la guerra rimanga circoscritta e non intacchi gravemente l’economia globale.

Questo scenario ottimistico (conflitto breve/controllato) comporta quindi impatti limitati e temporanei: è importante osservare come in assenza di attacchi a infrastrutture energetiche (raffinerie, oleodotti) o chiusura dello Stretto di Hormuz, i mercati “respirino” e tendano a riassorbire la volatilità iniziale.

Anche il dollaro USA, tradizionale porto sicuro, si è rafforzato solo modestamente (+0,9% dall’inizio delle ostilità), segno che l’avversione al rischio è rimasta sotto controllo finché la guerra non minaccia direttamente i flussi globali di energia.

Prospettive regionali: in caso di peggioramento della guerra tra israele e Iran, l’Europa sarebbe probabilmente l’area più vulnerabile; già durante le prime settimane di conflitto gli strategist hanno avvertito che un balzo duraturo del petrolio avrebbe un impatto inflattivo maggiore in Europa che negli USA, zavorrando la ripresa post-crisi.

Gli Stati Uniti, invece, pur registrando ondate di vendite nelle fasi di incertezza geopolitica, hanno mostrato una certa resilienza: l’S&P 500 ha addirittura aggiornato nuovi massimi e i Treasury USA hanno visto movimenti contenuti, bilanciando la fuga verso la sicurezza con i timori d’inflazione. Va notato che alcuni settori americani hanno persino beneficiato: titoli della Difesa (Lockheed Martin, Northrop Grumman, ecc.) e dell’energia hanno sovraperformato in virtù dell’aumento delle spese militari e petrolifere.

I mercati asiatici risentono indirettamente di tale conflitto principalmente per l’effetto materie prime: Paesi importatori di greggio come Giappone, Corea del Sud e India subirebbero un rincaro della bolletta energetica (freno per industrie e consumi). Non a caso, durante le tensioni di giugno il listino giapponese e altri indici asiatici hanno avuto sessioni negative quando il Brent schizzava +7% sui timori di blocco a Hormuz. Al contempo, la Cina e altre economie asiatiche potrebbero paradossalmente beneficiare di eventuali aperture diplomatiche: a esempio, il Segretario di Stato USA Marco Rubio ha sollecitato Pechino a moderare con Teheran sullo Stretto di Hormuz, data la dipendenza cinese dal petrolio del Golfo.

Guerra Russia-Ucraina

Fattore ormai incorporato (scenario di stallo): dopo oltre tre anni di conflitto, la guerra in Ucraina è divenuta in parte un “rischio noto” per i mercati. Le reazioni violente viste a inizio invasione (febbraio-marzo 2022), con borse europee in ribasso a doppia cifra e balzo di materie prime, si sono attenuate col tempo. Attualmente gli investitori valutano che il protrarsi di questa guerra a bassa intesità abbia impatti moderati e gestibili: l’Europa ha ridotto la dipendenza energetica dalla Russia (rimpiazzando il gas russo con GNL da altre fonti) e le aziende globali si sono in parte adattate o disimpegnate dalla regione.

Di conseguenza, in assenza di nuovi shock, i mercati potrebbero continuare a scontare la guerra russo-ucraina come un fattore di frenata economica ma non di crisi acuta. A esempio, nonostante il conflitto, a fine 2024 le borse europee hanno segnato rimbalzi robusti, aiutate anche dalle prospettive di stimoli e tassi in calo. Morgan Stanley nota che il rally europeo di inizio 2025 riflette fondamentali in miglioramento e la speranza (seppur non la certezza) di progressi verso la pace in Ucraina.

In particolare, potenziali sviluppi positivi sul fronte bellico (come un cessate il fuoco) rappresenterebbero un catalizzatore importante: secondo l’analisi di Morgan Stanley, la prospettiva di pace porterebbe con sé benefici economici significativi per l’Europa, dalla ricostruzione dell’Ucraina (fino a $500 miliardi di investimenti infrastrutturali in un decennio) all’allentamento delle pressioni sui prezzi energetici, che potrebbero sostenere una sovraperformance delle azioni europee nel medio periodo.

In concreto, la fine delle ostilità ridurrebbe il “rischio geopolitico” percepito in Europa, migliorando la fiducia di imprese e investitori. Non a caso, gli strategist citano un “peace dividend”: un armistizio aumenterebbe le attese di crescita UE e potrebbe stimolare alcuni settori (materiali da costruzione, ingegneria e appalti per la ricostruzione; aziende energetiche e industriali grazie a costi più contenuti). Già nel primo trimestre 2025, l’aspettativa, per quanto tenue, di progressi diplomatici contribuiva a sostenere i listini europei.

Scenario di escalation o shock inattesi: i mercati considerano comunque la guerra Russia-Ucraina un fattore di rischio latente, suscettibile di riacutizzarsi. Eventuali escalation gravi, a esempio l’uso di armi non convenzionali da parte russa, o un coinvolgimento diretto della NATO, rappresenterebbero uno scenario estremo con impatti molto pesanti; in tal caso si assisterebbe presumibilmente a vendite massicce su tutte le piazze globali, un aumento della volatilità e un volo verso beni rifugio ancora più marcato rispetto ai conflitti regionali.

Le borse europee subirebbero i contraccolpi peggiori data la vicinanza geografica e il coinvolgimento diretto (nel caso della NATO), con possibili drawdown nell’ordine di decine di punti percentuali nell’immediato. Anche Wall Street ne risentirebbe significativamente: sebbene gli USA siano meno esposti commercialmente all’Ucraina, uno scontro diretto con la Russia (o un ampliamento del conflitto) alimenterebbe il risk-off globale; si potrebbe assistere a cali dell’S&P 500 in doppia cifra percentuale a breve termine, accompagnati da un rally del dollaro e dei Treasury USA per la ricerca di sicurezza, nonché da un’impennata dell’oro.

Fortunatamente, gli investitori giudicano questo scenario poco probabile, ma non lo ignorano: l’incertezza nucleare o l’ipotetica instabilità politica in Russia (a esempio un collasso del regime o disordini interni gravi) sono fattori che aumenterebbero la volatilità attesa. Un episodio del 2023 lo ha evidenziato: quando a giugno 2023 vi fu il tentato ammutinamento del gruppo Wagner in Russia, per qualche ora i mercati globali sobbalzarono temendo un caos nucleare; reazione poi rientrata con la risoluzione della crisi. Ciò mostra che shock geopolitici inattesi legati alla guerra possono ancora generare turbolenze non trascurabili.

Differenze geografiche: nel continente europeo, la guerra ha finora imposto costi economici (energia più cara, spesa pubblica per difesa e accoglienza profughi, incertezza per imprese) che hanno frenato i listini nel 2022. Tuttavia, col passare del tempo l’Eurozona ha evitato gli scenari peggiori (razzionamenti energetici) e le Borse UE hanno recuperato terreno nel 2023-2024. Un cessate il fuoco in Ucraina gioverebbe in primis all’Europa: Morgan Stanley stima che la fine del conflitto, oltre a sbloccare l’enorme programma di ricostruzione, potrebbe ridurre l’inflazione energetica (specie se col tempo parte del gas russo tornasse sul mercato europeo) e migliorare nettamente il sentiment verso gli asset europei.

Negli Stati Uniti, l’impatto della guerra Ucraina è stato indiretto (inflazione importata via petrolio e materie prime) ma meno incisivo: l’economia USA era energicamente autosufficiente e il mercato azionario ha sofferto più per la stretta monetaria della Fed nel 2022 che non per il conflitto in sé. I titoli americani legati alla difesa hanno invece beneficiato fin dall’inizio: il prolungarsi delle ostilità ha spinto molte nazioni NATO (USA inclusi) ad aumentare le spese militari, cosa che ha alimentato un forte rally del comparto aerospaziale-difesa. Non a caso, l’indice S&P500 Aerospace & Defense ha toccato massimi storici nel giugno 2025, con un balzo di oltre +30% rispetto ai minimi del 2022.

In Asia, la guerra ha avuto effetti misti; economie come il Giappone e la Corea, importatrici di combustibili, hanno sofferto l’impennata dei costi energetici nel 2022, mentre Paesi come l’India e la Cina hanno paradossalmente tratto vantaggio da forniture di petrolio russo a sconto (riducendo l’impatto sui rispettivi mercati). Le borse asiatiche hanno dunque reagito soprattutto alle oscillazioni delle commodity: a esempio, nei primi mesi post-invasione 2022 l’indice indiano Sensex e altri listini emergenti calarono sensibilmente sotto il peso del caro-greggio e della generale avversione al rischio globale. Col passare del tempo, la stabilizzazione dei prezzi energetici ha permesso un recupero. Per il futuro, se la guerra finisse, i mercati asiatici ne trarrebbero beneficio indiretto (maggiore stabilità del commercio globale, prezzi di energia e grano più bassi); se invece dovesse intensificarsi o protrarsi a lungo, potrebbero risentire di un clima globale più incerto e di una possibile frammentazione dei flussi commerciali (in particolare la Cina, stretta tra sostegno diplomatico alla Russia e timore di sanzioni secondarie).

Cigno nero: invasione Cinese di Taiwan

Una potenziale invasione di Taiwan da parte della Cina è spesso citata come il rischio geopolitico più grave per i mercati globali, un vero cigno nero. Si tratterebbe di uno scenario estremo, ma che gli investitori internazionali stanno iniziando a considerare, specie dopo l’acuirsi delle tensioni USA-Cina. A maggio 2025, un’analisi Reuters notava come questo rischio, prima ritenuto quasi impensabile, sia ormai entrato (seppur marginalmente) nei radar: su una piattaforma di betting politico le probabilità di un’invasione entro breve sono salite al 12%. Molti investitori istituzionali lo trattano come un tail-risk da preparare nei piani di emergenza, pur sperando naturalmente che non accada.

Impatto diretto su Taiwan e Asia: In caso di attacco, Taiwan sarebbe l’epicentro del sisma finanziario. Praticamente si assisterebbe “alla fine di Taiwan come mercato” indipendente: la borsa di Taipei collasserebbe (possibile sospensione delle negoziazioni), la valuta locale (dollaro taiwanese) perderebbe valore fino potenzialmente a scomparire se l’isola venisse occupata. Gli investitori stranieri, che già nel 2025 avevano ritirato circa 11 miliardi di dollari dal mercato taiwanese per timori legati sia alle tariffe USA-Cina che ai rischi geopolitici, fuggirebbero in massa: in pratica il “caso peggiore” prevede l’azzeramento di qualunque investimento a Taiwan (azioni non negoziabili, conti bloccati, imprese nazionalizzate). Non esiste un hedging efficace per questa eventualità, come sottolineano i gestori di fondi a Singapore: se la Cina invade, “o si rimane esposti subendo un’estrema volatilità, o si esce del tutto” dal mercato. La difficoltà di protezione è legata al fatto che in uno scenario del genere verrebbe meno la convertibilità stessa degli asset taiwanesi (azioni, bond) e potrebbero instaurarsi controlli sui capitali; perfino le settlement dei trade sarebbero in forse.

Nel resto dell’Asia, l’impatto sarebbe drammatico. La Cina probabilmente affronterebbe severe sanzioni occidentali, analoghe o più dure di quelle viste contro la Russia, con un trauma per tutto il commercio regionale. Le borse cinesi crollerebbero (Shanghai, Shenzhen, e soprattutto Hong Kong, considerata la porta finanziaria della Cina verso il mondo). Anche altri mercati asiatici subirebbero vendite a cascata: a esempio, mercati fortemente interconnessi con la filiera tecnologica di Taiwan (come la Corea del Sud, il Giappone e in parte la stessa Cina) vedrebbero forti cali, data la probabile interruzione della fornitura di semiconduttori avanzati. Non va dimenticato che Taiwan Semiconductor (TSMC) è il fornitore chiave mondiale di microchip avanzati, il “gioiello della corona” dell’isola. Un conflitto che blocchi TSMC fermerebbe la catena globale di approvvigionamento tech: aziende come Apple, Nvidia, automobili, elettronica di consumo ne sarebbero colpite severamente. Ciò innescherebbe un sell-off generalizzato sul settore tecnologico in tutto il mondo. Le valute asiatiche subirebbero forti pressioni (probabile impennata dello yen giapponese per via del suo status di safe haven regionale, mentre yuan cinese e won sudcoreano cadrebbero). Gli investitori descrivono in modo netto la scelta davanti a un’aggressione cinese: “non c’è luogo dove nascondersi”, tutti gli asset rischiosi nella regione verrebbero travolti.

Ripercussioni in USA ed Europa: uno scontro militare su Taiwan implicherebbe quasi certamente il coinvolgimento diretto degli Stati Uniti (data la crescente assertività promessa in passato, la dottrina della “ambiguità strategica” USA sarebbe messa alla prova). Si profilerebbe quindi uno scenario di guerra tra grandi potenze, con conseguenze economiche profondissime. Wall Street reagirebbe con ribassi immediati e molto accentuati. Analisti dell’American Enterprise Institute stimano, basandosi su analogie storiche, che i mercati azionari occidentali potrebbero perdere dal 10 al 15% in poche settimane dall’inizio di un conflitto Cina-Taiwan. Ma questo è forse un calcolo persino ottimistico: alcuni osservatori ritengono che l’impatto sarebbe “ben peggiore di quello della guerra in Ucraina” a causa dell’interdipendenza economica con la Cina. Negli USA, settori come l’elettronica, l’automotive e l’aerospazio subirebbero contraccolpi per l’interruzione delle forniture asiatiche. Allo stesso tempo, paradossalmente, i titoli di aziende difensive/petrolifere e soprattutto del comparto Difesa (Raytheon, Lockheed, Northrop, ecc.) potrebbero inizialmente sovraperformare per via dell’entrata in economia di guerra; ma il contesto sarebbe di generale avversione al rischio.

In Europa, l’impatto sarebbe simile o maggiore che negli USA; l’UE ha la Cina come partner commerciale primario in molti settori e un conflitto distruggerebbe la fiducia delle imprese (si pensi all’industria automobilistica tedesca, fortemente legata al mercato cinese). Le Borse europee, dunque, affonderebbero in tandem con Wall Street. Vista l’impossibilità di “coprirsi” efficacemente dal rischio di invasione (poiché coinvolge simultaneamente azioni, bond, supply chain, valute), per gli investitori l’unica strategia sarebbe ridurre l’esposizione agli asset più colpiti prima di un’eventuale crisi. Non a caso, già nel 2025 la componente estera sul listino di Taipei era in calo e molti fondi globali mantenevano un underweight su Taiwan e Cina per fattori geopolitici.

Volatilità estrema e beni rifugio: un’invasione di Taiwan innescherebbe con probabilità vicina alla certezza un panic selling globale nel breve termine. Tuttavia, come per altri shock, i mercati potrebbero trovare un fondo dopo l’iniziale capitolazione. Storicamente, eventi bellici catastrofici (a esempio l’attacco di Pearl Harbor nel 1941, l’inizio della Guerra di Corea nel 1950, o l’11 settembre 2001) hanno causato cadute repentine ma seguite da parziali recuperi nel giro di mesi. La portata storica di un conflitto su Taiwan però renderebbe la ripresa più incerta e lenta: si tratterebbe infatti di riorganizzare intere filiere produttive lontano dall’Asia orientale. Nel frattempo, gli investitori si rifugerebbero in massa su oro, titoli di Stato USA e dollaro americano. L’oro in particolare verrebbe considerato l’asset porto sicuro per eccellenza, ancor più che in altri conflitti, dato che coinvolgerebbe le due maggiori economie mondiali e metterebbe a rischio le riserve denominate in valute fiat (uno scenario di “guerra fredda finanziaria”). È prevedibile che l’oro segnerebbe nuovi massimi storici in dollari; anche il franco svizzero e lo yen (beni rifugio tradizionali) potrebbero apprezzarsi fortemente. Viceversa, il renminbi cinese crollerebbe (sanzioni e fuga di capitali), e anche l’euro subirebbe pressioni al ribasso (per la probabile recessione europea indotta dallo shock commerciale).

Gli stessi investitori professionali ammettono la quasi impossibilità di prepararsi compiutamente a un conflitto Cina-Taiwan: “o stai fuori del tutto, oppure resti dentro e incroci le dita”, afferma il CIO di un fondo di Singapore, riferendosi al mercato taiwanese. Molti stanno riducendo esposizioni a Taiwan e sensibilizzando le aziende in portafoglio a sviluppare contingency plan (piani di emergenza) spostando parte delle produzioni fuori dall’isola o diversificando fornitori. In definitiva, la speranza condivisa è che prevalga lo status quo pacifico: come detto in quel report, l’unica alternativa a una guerra devastante è “la pace e lo status quo”. Per ora, è questo lo scenario che i mercati continuano a prezzare, ma con un premio al rischio leggermente più alto di qualche anno fa, dato il maggiore nervosismo percepito nelle relazioni Cina-USA.

Performance storica di azioni e oro prima, durante e dopo le guerre del XX secolo

Mercato azionario: lezioni dalla Storia

Guardando ai grandi conflitti del XX e XXI secolo, emerge che i mercati azionari spesso scontano in anticipo l’arrivo di una guerra con ribassi, ma tendono poi a recuperare man mano che l’evoluzione bellica diventa più chiara (soprattutto se volge al meglio per le economie coinvolte). A esempio, durante la Seconda Guerra Mondiale il mercato azionario americano toccò il fondo nel maggio 1942, nel pieno delle notizie militari disastrose per gli Alleati, per poi iniziare un poderoso rialzo ancor prima che la situazione sul campo migliorasse nettamente. Dal minimo del ’42 (definito da Barton Biggs “il bottom di tutti i bottom” in mezzo alla massima cupezza) il Dow Jones risalì di circa +50% fino al 1945. Controcorrente, i titoli che dominarono la performance non furono necessariamente i bellici: Biggs evidenzia come settori “insospettabili” quali editoria (+1.552% dal 1942 al 1945!) e bevande alcoliche (+723%) sovraperformarono l’industria della difesa, a dimostrazione che i mercati premiano anche i contrarian in tempi di guerra. In Europa, le borse dei paesi occupati durante la WWII ovviamente furono devastate (molte chiuse o illiquide), e l’oro rimase l’unico vero rifugio per preservare ricchezza sotto i bombardamenti. Altri conflitti mostrano schemi simili: durante la Guerra di Corea (1950-53) Wall Street subì un crollo all’inizio delle ostilità (giugno 1950), il Dow Jones perse oltre il 10% in pochi giorni, per poi recuperare nei mesi seguenti; l’indice chiuse l’intero 1950 in rialzo e continuò a salire con la spinta della spesa bellica USA. Un adagio storico recita infatti: “buy on cannons, sell on trumpets”, compra quando tuonano i cannoni (mercati depressi all’inizio di una guerra) e vendi quando suonano le trombe della vittoria (mercati euforici a conflitto concluso).

Negli anni ’60-’70, la lunga Guerra del Vietnam si intrecciò con altri fattori (deficit spending USA, fine di Bretton Woods, shock petrolifero) rendendo difficile isolare l’effetto bellico: inizialmente l’impegno americano in Vietnam (metà anni ’60) avvenne in un contesto di crescita e di mercati aggressivi, ma sul finire del conflitto la combinazione di costi della guerra e inflazione interna contribuì al mercato orso del 1973-74. Eventi bellici più circoscritti come la Guerra del Kippur del 1973 scatenarono un forte shock petrolifero e un tonfo borsistico globale (nel 1974 molte borse occidentali persero oltre il 30-40%), anche se in quel caso il fattore determinante fu l’embargo OPEC più che la guerra regionale stessa. Venendo a conflitti più brevi: la Prima Guerra del Golfo (1990-91) offre un case study interessante. All’invasione irachena del Kuwait (agosto 1990) seguì un rapido sell-off: l’S&P 500 entrò in bear market, perdendo oltre il 15-20% nei mesi successivi, con il Dow Jones che toccò il minimo il 11 ottobre 1990 (a -21% dal picco di luglio). Ma non appena iniziò l’operazione “Desert Storm” a gennaio 1991, il sentiment si ribaltò: nei primi due giorni di attacchi USA le azioni americane rimbalzarono di +4,6%, e a distanza di sei mesi dalla liberazione del Kuwait la Borsa USA segnava circa +15% rispetto ai livelli pre-conflitto. In parallelo, l’indice S&P 500 nei primi tre mesi del 1991 guadagnò oltre +10% (all’epoca uno dei migliori trimestri di sempre) sull’onda dell’euforia per la rapida vittoria. Un copione analogo si vide all’inizio della Guerra in Iraq nel 2003: nei mesi precedenti l’invasione (fine 2002 – inizio 2003) l’incertezza geopolitica contribuì a mantenere depressi i mercati già indeboliti dallo scoppio della bolla tech, ma quando a marzo 2003 le forze americane attaccarono Baghdad dando il via a quella che fu percepita come una campagna veloce, l’S&P 500 invertì rotta, toccando un minimo proprio in quei giorni, e avviò un rally consistente. In sintesi, le Borse tendono a prezzare il “peggio” prima e spesso rimbalzano quando la guerra effettiva inizia, se l’esito appare gestibile o migliore delle paure. Uno studio su 25 eventi di crisi dal 1940 a oggi mostra che nella maggioranza dei casi (21 su 25) il Dow Jones era tornato in positivo entro 6 mesi dall’evento shock. Ciò non significa che la guerra faccia “bene” ai mercati, anzi distrugge ricchezza reale, ma che gli investitori anticipano gli sviluppi e sfruttano i ribassi eccessivi come opportunità di acquisto a medio termine.

Oro: lezioni dalla Storia

L’oro si conferma protagonista nei periodi bellici, in qualità di rifugio sicuro per eccellenza. Durante le guerre mondiali del Novecento, il prezzo dell’oro era perlopiù fissato (standard aureo e poi Bretton Woods fino al 1971), ma la domanda di oro fisico aumentò enormemente; i governi accumulavano riserve auree per finanziare lo sforzo bellico (a esempio, l’Impero Russo spese gran parte delle proprie riserve d’oro durante la Prima Guerra Mondiale). Nella WWII, in un’Europa militarmente occupata l’oro servì a preservare patrimonio (era accettato al mercato nero quando le valute cartacee crollavano). Dopo il 1971, con l’oro a prezzo di mercato, vediamo movimenti chiari: in tutti i conflitti maggiori l’oro ha registrato decisi aumenti. Durante le tensioni 1979-1980 (invasione sovietica in Afghanistan, rivoluzione iraniana e guerra Iran-Iraq) l’oro toccò allora massimi storici, spinto sia dall’inflazione sia dall’incertezza geopolitica. Nel corso della Guerra del Golfo (1990) il prezzo dell’oro salì rapidamente di oltre il 10% quando l’Iraq invase il Kuwait, per poi ridiscendere una volta risolta la crisi. Analisi su 50 anni di dati confermano che l’oro tende a salire durante i conflitti, sia per copertura dall’inflazione di guerra che per domanda di bene rifugio. Un rapporto del 2025 evidenzia che in conflitti come WWII, Corea, Vietnam, Guerra del Golfo e guerre recenti, il prezzo dell’oro si rafforza sistematicamente all’aumentare delle tensioni. Esempio recente: all’invasione russa dell’Ucraina nel febbraio 2022, l’oro è balzato ai massimi storici (oltre 2.067 $/oncia, +15% rispetto ai livelli pre-conflitto) mentre gli investitori cercavano riparo dal nuovo rischio bellico. Analogamente, a ottobre 2023 durante l’escalation in Medio Oriente l’oro ha vissuto rally notevoli, riflettendo quel meccanismo di “polizza assicurativa” contro i peggiori scenari. Storicamente l’oro mantiene il suo valore reale in periodi di guerra generalizzata: mantiene il potere d’acquisto anche se le valute si svalutano o i sistemi finanziari sono sconvolti. Non a caso, i governi stessi accumulano oro in vista di possibili conflitti: nel 2022 (anno di guerra in Ucraina) le banche centrali mondiali hanno comprato oltre 1.136 tonnellate d’oro, il massimo annuale dagli anni ’50, per rafforzare le riserve in un contesto di crescente polarizzazione globale. L’oro è sanction-proof (non può essere congelato come riserve in valuta estera) e fungibile globalmente, qualità preziose se le tensioni portano a sanzioni o blocchi dei pagamenti internazionali.

Conclusioni

Azioni e oro si comportano in modo opposto durante le guerre: le azioni soffrono nell’immediato l’incertezza (per poi spesso recuperare se i risultati bellici scongiurano gli esiti peggiori), mentre l’oro prospera come bene rifugio finché l’incertezza persiste. Per l’investitore consapevole, la storia suggerisce di mantenere la calma nei sell-off geopolitici (le Borse hanno mostrato notevole resilienza anche dopo eventi devastanti, come il +24,8% del Dow Jones nei sei mesi successivi all’11 settembre 2001) e di considerare una quota di allocazione in oro o altri attivi difensivi come copertura. Come osserva la ricerca, i mercati tendono a scontare in anticipo il worst case e a rimbalzare quando “le notizie smettono di peggiorare”.

L’oro, dal canto suo, rimane lo strumento principe per proteggersi dai rischi estremi: il suo ruolo di “valuta in tempo di guerra” si è mantenuto immutato negli ultimi cento anni e le recenti crisi confermano che, nonostante l’era digitale, il metallo giallo continua a brillare nei momenti più bui.

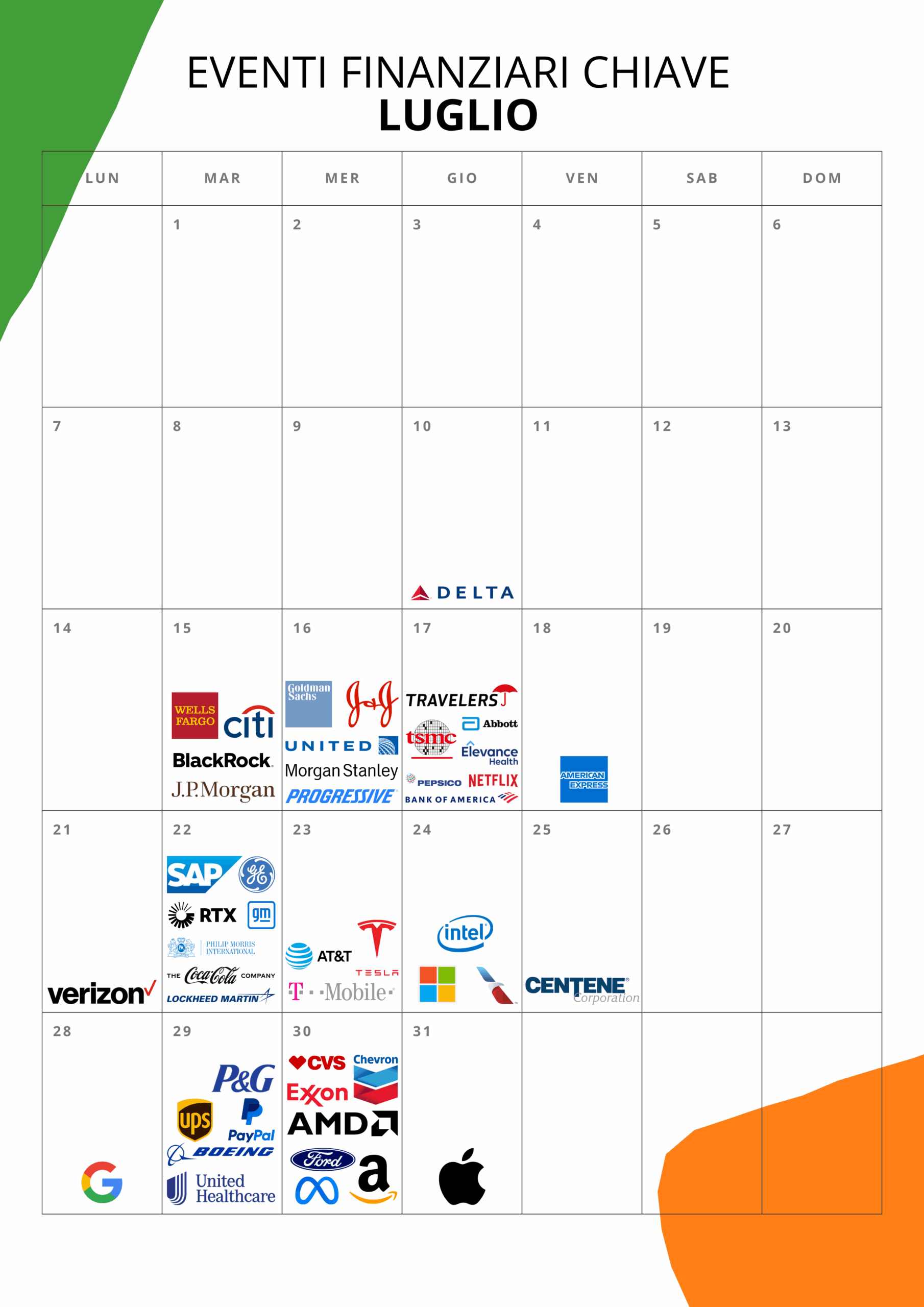

Calendari finanziari

Alcune delle trimestrali più attese di giugno

Appuntamenti con Gamma nel 2025

Disclaimer

Le informazioni divulgate tramite la presente Newsletter o qualsivoglia materiale informativo ricevuto e/o letto, prodotto da Gamma, sono fornite unicamente a titolo informativo e non devono essere intese né come una consulenza di investimento, né come un consiglio di acquisto, vendita o altri tipi di operazioni relative a un investimento su prodotti o servizi, né tanto meno un invito, un'offerta o un sollecito a investire. Consigliamo vivamente di affidarsi a una consulenza professionale prima di prendere qualsiasi decisione di investimento. Ogni singola decisione di investimento deve essere basata sulla valutazione dei propri rischi, in accordo con il proprio consulente per gli investimenti. Rimandiamo ai termini e le condizioni complete.