Panoramica dei mercati finanziari

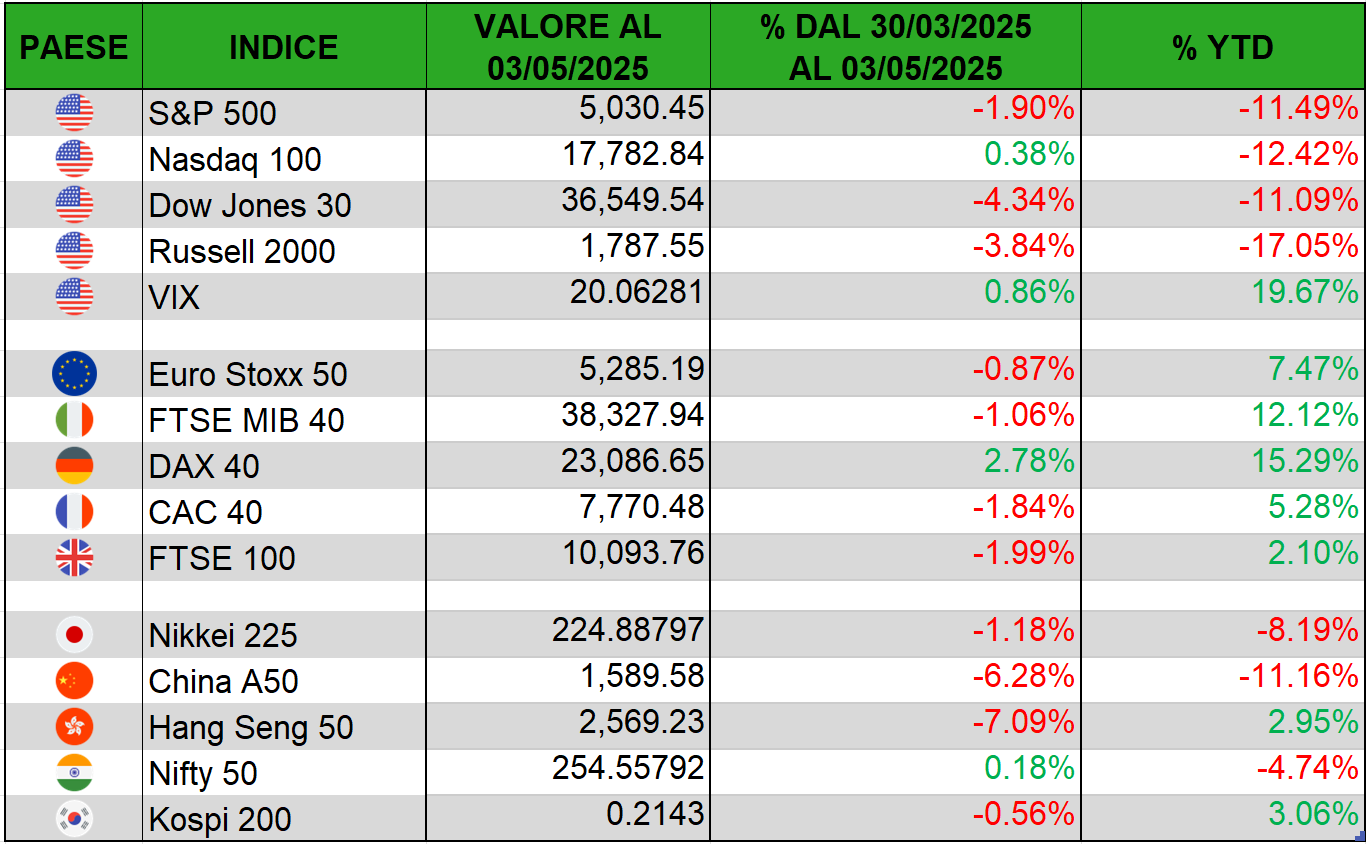

Tabella delle fluttuazioni dei principali indici azionari

I rendimenti degli asset sotto rappresentati tengono conto del cambio valutario in €, in maniera tale che tutte le performance siano equamente rapportabili.

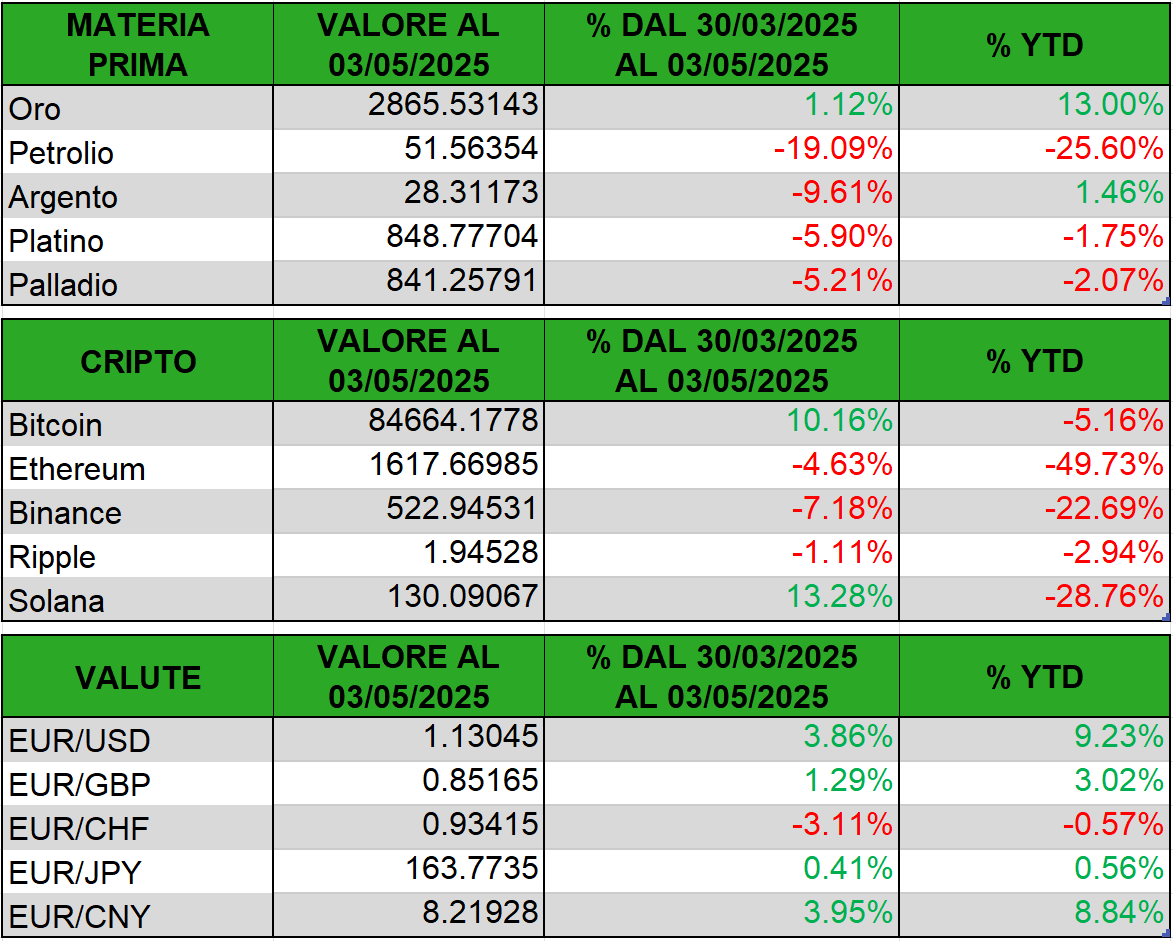

Tabella delle fluttuazioni dei principali asset non azionari

I rendimenti delle materie prime e delle cripto sotto rappresentati tengono conto del cambio valutario in €, in maniera tale che tutte le performance siano equamente rapportabili.

Avvenimenti chiave del mese di aprile

The Donald vs Mr. Market

A inizio aprile, l’amministrazione di Donald Trump ha annunciato una nuova ondata di dazi commerciali su scala globale, imponendo tariffe su tutti i paesi, con aliquote ben più elevate per alcuni partner chiave.

Questa mossa aggressiva – accompagnata da dichiarazioni di Trump secondo cui "l’unico modo per curare il problema [dei deficit commerciali] sono i DAZI" ha subito scosso i mercati finanziari mondiali.

Nel giro di poche sedute si è assistito a pesanti crolli azionari, a turbolenze sul mercato obbligazionario e a un evidente flight-to-quality verso asset considerati rifugio come l’oro.

La strategia di Trump è apparsa incerta e ondivaga: dopo aver provocato forte volatilità con minacce tariffarie estreme, la Casa Bianca ha invertito parzialmente la rotta nell’arco di pochi giorni, sospendendo temporaneamente i dazi generalizzati (pur inasprendo ulteriormente quelli verso la Cina).

Questo mix di annunci contraddittori, possibili bluff negoziali e improvvisi dietrofront ha contribuito a un clima di incertezza senza precedenti, rendendo difficile per investitori e aziende orientarsi.

Di seguito analizziamo gli impatti di queste politiche commerciali sui principali asset finanziari, mercato azionario, mercato obbligazionario, oro e criptovalute, in una prospettiva di breve-medio termine, valutando sia le reazioni immediate sia le tendenze possibili nei mesi successivi.

Verranno inoltre esaminate le interpretazioni e i posizionamenti assunti dai maggiori investitori istituzionali di fronte a questa situazione.

Mercato azionario

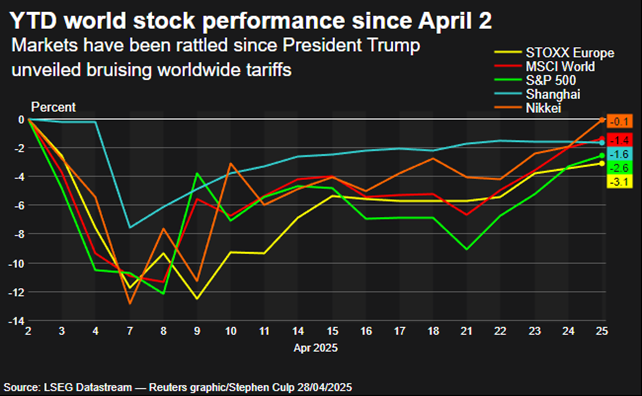

L’annuncio dei dazi shock di Trump ha innescato una svendita violenta sul mercato azionario globale. Nel giro di poche sedute, le borse mondiali hanno visto evaporare trilioni di dollari di capitalizzazione. In particolare, l’indice S&P 500 ha subito un calo repentino di dimensioni storiche, perdendo quasi 6 mila miliardi di dollari di valore in soli quattro giorni – un tracollo record che non si registrava dagli anni ’50.

L’avversione al rischio ha dominato la fase iniziale: gli investitori, spaventati dalla prospettiva di una guerra commerciale generalizzata, hanno abbandonato in massa le azioni a favore di beni rifugio (come vedremo, obbligazioni di alta qualità, oro e liquidità).

L’umore degli operatori è passato rapidamente dall’ottimismo cauto a un pessimismo diffuso, con gli indici azionari che in alcuni casi hanno toccato correzioni superiori al 20%, entrando in territorio orso. Come sintetizza efficacemente un gestore di fondi: "Sembrava di assistere a una strategia del massimo caos per ottenere il massimo vantaggio negoziale, una situazione da teoria dei giochi che ha alimentato il panico".

La volatilità è rimasta elevatissima per tutto il periodo delle trattative altalenanti.

Ad ogni tweet o dichiarazione della Casa Bianca, i mercati reagivano bruscamente: vendite a raffica nelle giornate di annunci bellicosi, rimbalzi tecnici quando trapelavano segnali di compromesso. Questo scenario ha raggiunto l’apice con la sorprendente marcia indietro di Trump, che ha deciso di sospendere per 90 giorni i dazi generalizzati poco dopo averli introdotti (mantenendo però un inasprimento al 125% dei dazi contro la Cina).

La notizia di questo "tariff pause" ha innescato un potente rally di sollievo: Wall Street ha recuperato terreno con l’S&P 500 in rialzo di oltre il 7% e il Nasdaq di oltre il 9% in un solo giorno, segnando uno dei migliori rimbalzi intraday degli ultimi decenni.

Questo recupero lampo, unito al fatto che molti investitori istituzionali erano fortemente sottopesati sulle azioni dopo settimane di ribassi – ha confermato quanto rapidamente possa ribaltarsi il sentiment di mercato quando il clima politico evolve.

Nel breve-medio termine, il mercato azionario potrebbe restare vulnerabile ai colpi di scena sul fronte commerciale. Da una parte, l’immediata reazione dei listini ha già prezzato in buona misura lo scenario pessimistico, come dimostra il posizionamento estremamente difensivo raggiunto dagli investitori; dall’altra, i fondamentali economici rischiano di deteriorarsi se le tariffe dovessero restare in vigore a lungo: le banche d’affari hanno iniziato a ridurre le stime sugli utili societari per l’anno in corso, prevedendo un impatto negativo sui margini.

Il comitato investimenti di Morgan Stanley, a esempio, ha rivisto al ribasso gli utili attesi dello S&P 500 per il 2025 da $270 a circa $255-260 per azione, scontando il peso dei dazi sui costi aziendali e sulle supply chain.

Parallelamente sono aumentate le probabilità di una recessione entro 12 mesi: l’insorgere di stagflazione (crescita debole abbinata a inflazione da dazi) è ora considerato uno scenario plausibile dagli analisti.

Di fronte a questi rischi, molti investitori istituzionali stanno adottando un approccio prudente sulle azioni, senza però abbandonare del tutto il mercato.

Rotazione settoriale e qualità sono state le parole d’ordine: sono stati privilegiati comparti difensivi (utility, beni di prima necessità, healthcare) e strategie low-volatility, in grado di reggere meglio l’incertezza.

In sintesi, sul mercato azionario prevale un atteggiamento di cautela costruttiva: gli investitori sono consapevoli che ulteriori tweet o svolte negoziali di Trump potrebbero innescare nuovi scossoni nel giro di ore, ma sanno anche che eventuali progressi verso accordi commerciali sarebbero in grado di liberare un ulteriore potenziale di recupero.

Molti grandi operatori (hedge fund e fondi pensione) mantengono le posizioni core in portafoglio, affiancandovi coperture tattiche (come a esempio opzioni put) e aumentano la diversificazione geografica, in attesa di una maggiore chiarezza sulle politiche commerciali nei prossimi mesi.

Mercato obbligazionario

Il mercato obbligazionario ha reagito in modo sorprendente e bifasico alle mosse sui dazi, evidenziando dinamiche di volatilità anomala per quello che di norma è un rifugio tranquillo.

Nelle primissime sedute di sell-off azionario globale, ci si aspettava un forte afflusso nei Treasury USA, asset difensivo privilegiato, e in effetti i titoli di Stato a breve scadenza hanno visto un aumento delle quotazioni (spinti dalle scommesse su futuri tagli dei tassi da parte della Fed).

Tuttavia, sul tratto a lungo termine della curva dei rendimenti si è verificato l’opposto: un’ondata di vendite senza precedenti ha colpito i bond decennali e trentennali americani, facendo impennare i rendimenti ai massimi da diversi anni.

Questo movimento inusuale, un vero "fire sale" di Treasury, come l’hanno definito diversi hedge fund, suggerisce che gli investitori abbiano iniziato a perdere fiducia negli Stati Uniti come pilastro finanziario, in risposta all’escalation tariffaria di Trump.

In pratica, la paura di inflazione importata e di deficit crescenti causata dai dazi ha prevalso sull’impulso tipico di cercare sicurezza nei bond USA, portando alcuni grandi detentori internazionali a liquidare posizioni.

Parallelamente, si è assistito a un "dash for cash" generalizzato: molti investitori, travolti dal panico, hanno venduto sia azioni che obbligazioni per aumentare la liquidità immediata.

Questo crollo simultaneo di azioni, bond e dollaro (inizialmente indebolitosi) ha indicato un momentaneo venir meno delle tradizionali correlazioni di mercato, con tutti gli asset in caduta insieme, una situazione di stress che normalmente spinge le banche centrali a intervenire.

In effetti, col perdurare della turbolenza, sono aumentate le aspettative di un intervento correttivo da parte della Federal Reserve. Gli operatori hanno iniziato a prezzare la possibilità di tagli straordinari dei tassi di interesse, sul modello di quanto avvenuto durante le crisi del 2008 o del 2020.

In pochi giorni, il consensus di mercato è passato da ipotizzare una Fed "ferma" al considerare un ciclo di riduzione dei tassi di circa 100 punti base entro fine anno, per compensare gli effetti recessivi della guerra commerciale.

Questo ha contribuito a calmare parzialmente il comparto obbligazionario: dopo la metà di aprile, con le prime rassicurazioni politiche da Washington, i rendimenti hanno iniziato a ridiscendere dai picchi. Un’asta del Tesoro USA a 10 anni ha trovato domanda solida nonostante il clima teso, segno che a quei livelli elevati i compratori (inclusi investitori istituzionali e banche centrali estere) sono tornati a farsi avanti.

I rendimenti decennali si sono così riassestati intorno al 4,2%, lontano dai massimi di panico. Ciononostante, il messaggio del mercato obbligazionario è chiaro: fino a quando la politica commerciale USA rimarrà volatile e di rottura, i Treasury potrebbero non fungere da porto sicuro assoluto, soprattutto sulle lunghe scadenze.

Si è addirittura speculato sul fatto che la Cina, maggiore detentrice estera di titoli USA, potesse "usare come arma" le sue riserve di Treasuries, riducendone gli acquisti o vendendone una parte per guadagnare leva nel conflitto commerciale.

Nel breve termine, quindi, il mercato dei bond sarà guidato da due forze contrapposte: da un lato il timore di inflazione e di instabilità fiscale legato ai dazi, che tende a far salire i rendimenti obbligazionari; dall’altro la prospettiva di un rallentamento economico (o recessione) che induce la Fed a tagliare i tassi, esercitando pressioni al ribasso sui rendimenti – specie sul segmento a breve termine. Questo scenario "a doppio binario" potrebbe mantenere elevata la volatilità anche sul mercato dei titoli di Stato, rompendo la classica correlazione inversa tra azioni e bond.

L'oro

In un contesto di tensioni crescenti e mercati azionari vacillanti, l’oro ha riaffermato il suo ruolo di asset rifugio per eccellenza.

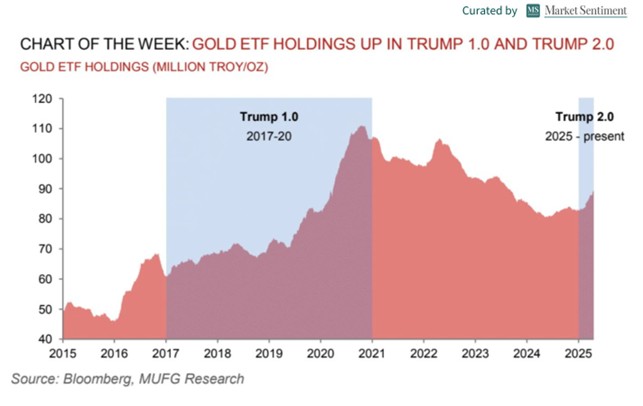

Sin dai primi annunci tariffari di Trump, gli investitori di tutto il mondo hanno incrementato l’esposizione al metallo prezioso, spingendone il prezzo a livelli record. Già a fine marzo 2025, con l’annuncio di dazi del 25% sulle auto importate (che ha allarmato particolarmente Europa e Giappone), l’oro ha segnato una raffica di rialzi: 17 massimi storici consecutivi dall’inizio dell’anno fino a quel momento.

In effetti, ogni nuova minaccia di dazi o ritorsioni ha innescato immediati afflussi sul mercato aurifero, creando la "tempesta perfetta" per spingere in alto le quotazioni.

A esempio, a metà aprile la sola notizia che l’amministrazione USA stava valutando dazi su semiconduttori e prodotti farmaceutici è bastata per far impennare l’oro di un ulteriore 3%, un chiaro segnale della sensibilità del mercato alle vicende commerciali.

Questo andamento eccezionale riflette sia le dinamiche di flight-to-quality sia altri fattori concomitanti: il dollaro USA indebolito (ai minimi di tre anni rispetto ad un paniere di valute) che rende l’oro meno caro per gli investitori esteri, e le attese di una Fed più accomodante.

Come notato da Commerzbank, l’erosione dello status del dollaro come bene rifugio – dovuta al venir meno della fiducia nella stabilità americana – sta portando molti investitori a considerare l’oro "un’alternativa" alla liquidità in USD nelle allocazioni difensive.

In parallelo, i flussi verso ETF legati all’oro sono aumentati: dopo anni di deflussi, i fondi occidentali stanno tornando sul metallo giallo per coprirsi dalle turbolenze azionarie.

Anche le banche centrali, soprattutto in Asia e mercati emergenti, hanno continuato ad accumulare oro, contribuendo a sostenere la domanda.

Nel breve termine, l’outlook sull’oro resta strettamente legato all’evoluzione delle tensioni commerciali e delle politiche monetarie. Se la disputa dei dazi dovesse riacutizzarsi o protrarsi, è plausibile stimare un consolidamento dell’oro su questi livelli elevati o persino spingersi verso nuovi record, fungendo da valvola di sfogo per l’incertezza.

In aggiunta, con la Fed potenzialmente orientata a tagliare i tassi nei prossimi mesi, il costo opportunità di detenere oro (che non offre cedola) diminuisce, rendendo l’asset ancor più appetibile. D’altro canto, un’eventuale distensione negoziale fra USA e partner commerciali potrebbe togliere parte del premio per il rischio incorporato nel prezzo dell’oro: se i mercati azionari dovessero stabilizzarsi e il dollaro riprendere forza, potrebbe verificarsi qualche presa di profitto sul metallo prezioso.

In conclusione, l’oro si è riconfermato il "bene rifugio" per definizione, offrendo protezione nell’immediato aftermath delle mosse tariffarie di Trump e costituendo, secondo molti gestori, una polizza di assicurazione importante anche per i mesi a venire, finché il quadro geopolitico ed economico rimarrà incerto.

Le criptovalute

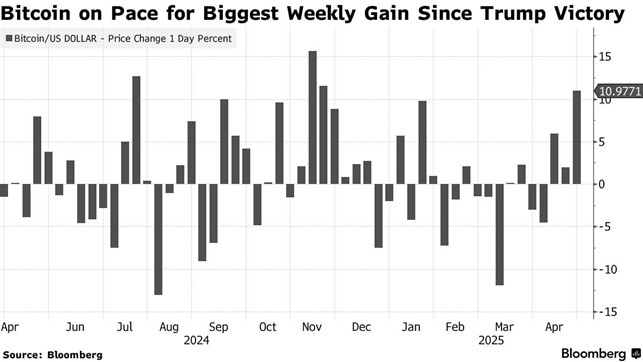

Il comparto delle criptovalute ha vissuto reazioni altalenanti e in parte inaspettate di fronte allo shock dei dazi. Inizialmente, le crypto non si sono comportate come un "rifugio alternativo" – al contrario, hanno amplificato il movimento di risk-off in sintonia con il mercato azionario.

Subito dopo gli annunci tariffari, i principali asset digitali hanno subito pesanti ribassi: Bitcoin (BTC) ha perso quasi l’8% in 24 ore, scivolando sotto la soglia degli $80.000, mentre Ethereum (ETH) ha registrato un crollo di oltre il 15% attestandosi intorno ai $1.500.

L’indice Fear & Greed delle crypto è precipitato in zona di "Estrema paura" (punteggio 23 su 100) durante il sell-off di aprile, indicando un sentiment molto negativo e un’elevata avversione al rischio anche tra gli operatori di Bitcoin & co.

Perché le criptovalute non hanno beneficiato dell’incertezza commerciale come qualcuno poteva aspettarsi? In primo luogo, bisogna considerare la natura ancora speculativa di questi asset: molti investitori li detengono a fini di trading e liquidità a breve termine, per cui in caso di shock tendono a liquidarli rapidamente per coprire perdite altrove o ridurre l’esposizione complessiva. Bitcoin, in particolare, negli ultimi anni si è mosso in correlazione crescente con i titoli tech del Nasdaq, comportandosi più come un asset risk-on legato alla liquidità globale che come un bene rifugio digitale.

Nonostante ciò, la criptovaluta per eccellenza si è già prepotentemente riaffacciata in zona 90-100k$, mentre lo shock iniziale va scemando Bitcoin potrebbe beneficiare indirettamente dell’effetto inflazionistico delle politiche tariffarie di Trump.

Se i dazi alimenteranno inflazione e costringeranno le banche centrali a svalutare le monete fiat (stampando più denaro per sostenere la crescita), Bitcoin, con la sua offerta limitata, risulterebbe sempre più attraente come riserva di valore alternativa.

A esempio, Arthur Hayes, co-fondatore dell’exchange BitMEX, ha ipotizzato che, pur destabilizzando i mercati nel breve periodo, i dazi di Trump potrebbero innescare un rally di Bitcoin in un secondo momento. Questa visione si basa sull’idea che una crisi di fiducia nelle valute tradizionali o nel sistema commerciale globale spinga alcuni investitori a cercare rifugio in asset decentralizzati al riparo da politiche governative.

Nel caso la guerra dei dazi torni a inasprirsi, però, agli occhi della finanza tradizionale, risulta poco probabile che Bitcoin si imponga come "oro digitale".

Nel prossimo futuro (6-12 mesi), l’andamento delle criptovalute dipenderà in larga misura da fattori macrofinanziari più ampi. Se la Federal Reserve adotterà politiche monetarie espansive (taglio tassi, liquidità abbondante) per contrastare gli effetti recessivi dei dazi, questo potrebbe indirettamente sostenere gli asset crypto – replicando il modello 2020, quando i massicci stimoli portarono a un boom di Bitcoin.

Inoltre, se dovesse emergere instabilità valutaria (a esempio tensioni sul dollaro o sulle valute emergenti a causa dei dazi), alcuni investitori potrebbero vedere in Bitcoin un hedge contro il rischio di svalutazione monetaria.

In sintesi, il mercato crypto ha vissuto l’episodio dei dazi più come cartina di tornasole della propria maturità (ancora limitata in contesti di panic selling) che come protagonista benefico.

Gli investitori retail e istituzionali che vi operano sono diventati più realistici riguardo al ruolo di Bitcoin: a breve termine esso si comporta similmente a un asset rischioso, mentre resta aperta la possibilità che sul lungo periodo – se le politiche protezionistiche eroderanno fiducia nelle valute fiat – il Bitcoin possa guadagnare terreno come "digital gold".

Per ora, però, oro e obbligazioni restano i rifugi preferiti nelle tempeste, con le criptovalute relegate al ruolo di termometro del sentiment: prime a salire quando torna l’appetito per il rischio, ma anche prime a scendere quando soffiano venti di crisi.

Trimestrali

TSMC (Taiwan Semiconductor Manufacturing Company)

EPS: 2.12$ vs 2.07$ attesi

Fatturato: 25.53B$ vs 25.37B$ atteso

Boom dell'utile grazie all'AI

Nel Q1 TSMC ha registrato un balzo dell'utile netto grazie alla forte domanda di chip per AI, l’azienda ha superato le attese, con ricavi spinti dal segmento HPC (High Performance Computing).

Il CEO ha confermato che, nonostante i dazi, i clienti non stanno modificando i propri comportamenti. L’espansione produttiva continua in Arizona, Taiwan e Giappone, a sostegno di una domanda strutturale, la visibilità rimane elevata, e l’esposizione all’AI resta il principale motore di crescita di medio termine.

Outlook confermato e crescita accelerata

TSMC ha confermato le guidance per l’anno: ricavi in crescita del 20/30%, con il segmento AI destinato a raddoppiare.

Gli investimenti si manterranno elevati, ma disciplinati, il management si dice fiducioso nella resilienza della domanda, pur monitorando i rischi geopolitici.

Le prospettive restano robuste grazie alla leadership tecnologica e all’elevata penetrazione nei chip a 3nm e 5nm, sempre più richiesti da hyperscaler e produttori di acceleratori AI.

Netflix

EPS: 6.61$ vs 5.69$ attesi

Fatturato: 10.54B$ vs 10.5B$ atteso

Abbonati in crescita e spinta dall’advertising

Netflix ha superato le attese nel Q1 grazie alla crescita degli abbonati, ora oltre 300 milioni, l’offerta con pubblicità rappresenta oltre la metà delle nuove sottoscrizioni nei mercati attivi; la base utenti si è dimostrata globalmente resiliente.

Le promozioni mirate e l’ampliamento dei contenuti di valore rendono il prodotto competitivo rispetto ad altri player dello streaming.

Guidance positiva e focus su redditività

Per il Q2 Netflix prevede ricavi di 11 miliardi, sopra il consensus.

L’utile operativo continua a migliorare grazie a efficienza e leverage operativo; l’ad-supported model è centrale per l’espansione futura, con aumenti di prezzo mirati già avviati.

Il co-CEO ha dichiarato che non si osservano impatti negativi dalla stretta tariffaria USA, il target 2025 include crescita organica, forte espansione advertising e miglioramento della marginalità.

Tesla

EPS: 0.27$ vs 0.42$ attesi

Fatturato: 19.34B$ vs 21.4B$ atteso

Forte calo dell’utile e domanda debole

Tesla ha riportato un calo del 71% dell’utile netto nel Q1, penalizzata da vendite inferiori e margini in compressione; i ricavi sono scesi a 19,3 miliardi, ben sotto le attese.

La domanda si è indebolita, specie in Cina, mentre il contesto competitivo è sempre più intenso, i tagli prezzo non sono bastati a sostenere le consegne, in calo del 13% annuo.

Nuovi modelli e scommessa sui robotaxi

Per reagire al rallentamento, Tesla accelera sul lancio del modello low-cost previsto per il 2025, l’obiettivo è sfruttare le piattaforme esistenti per contenere i costi.

Musk ha confermato anche l’arrivo dei primi robotaxi a guida autonoma in Texas entro l’anno.

Le iniziative puntano a riattivare la crescita senza erodere ulteriormente i margini, resta elevata l’attenzione al tema regolatorio, in particolare su dazi e incentivi nei mercati chiave.

Alphabet (Google)

EPS: 2.81$ vs 2.02$ attesi

Fatturato: 90.23B$ vs 89.32B$ atteso

Pubblicità resiliente e utili oltre le attese

Alphabet ha superato le aspettative nel Q1 grazie al rimbalzo della pubblicità e alla buona performance del cloud, i ricavi sono cresciuti del 15%, con un utile netto a 23,7 miliardi.

La pubblicità su Search e YouTube è tornata a crescere a doppia cifra, anche Google Cloud ha mantenuto un buon ritmo, pur con margini in lieve contrazione.

La spesa in AI è proseguita, ma con disciplina, riflettendo la fiducia del management.

Buyback record e visione AI-first

Alphabet ha annunciato un piano di buyback da 70 miliardi, il CEO Sundar Pichai ha confermato il focus sull’AI, con nuovi strumenti integrati nei prodotti core.

L’adozione dell’AI nei risultati di ricerca e nella pubblicità sta generando benefici consistenti, le guidance restano caute, ma positive, con attenzione a rischi macro e regolatori.

Il posizionamento resta forte grazie alla leadership tecnologica e all’integrazione cross-product dei modelli AI proprietari.

Intel

EPS: 0.13$ vs 0.01$ attesi

Fatturato: 12.7B$ vs 12.25B$ atteso

Outlook tagliato e incertezza elevata

Intel ha deluso le aspettative con un outlook debole per il Q2, il management ha rivisto al ribasso le previsioni a causa della domanda volatile e delle tensioni commerciali; i clienti hanno anticipato ordini per prevenire interruzioni da dazi, gonfiando i risultati del Q1.

Il Q2 sarà penalizzato da questa dinamica, l’EPS stimato per l’anno è stato tagliato del 3%, segnale di difficoltà strutturali nel breve.

Transizione difficile e costi sotto controllo

Intel ha avviato un piano di contenimento costi e riorganizzazione interna, il nuovo CEO punta a semplificare la governance e ridurre il personale.

È stato posticipato l’avvio della fabbrica in Ohio per ottimizzare i capitali, restano in corso contatti con TSMC per possibili collaborazioni; il rilancio dell’attività foundry rimane centrale, ma richiederà tempo.

Spotify

EPS: 1.07$ vs 2.2$ attesi

Fatturato: 4.2B$ vs 4.21B$ atteso

Abbonati in crescita ma costi straordinari

Spotify ha chiuso il Q1 con abbonati premium in aumento (+12%) e ricavi in linea con le attese.

L’utile operativo è risultato inferiore a causa di imposte straordinarie su compensi azionari, il margine operativo è comunque migliorato anno su anno.

L’engagement degli utenti è sostenuto da novità basate su AI, i mercati emergenti guidano la crescita, compensando la stabilità in Europa e Nord America, l’azienda resta focalizzata su efficienza e qualità dell’offerta.

Nuovi servizi e guidance solida

La società prevede 689 milioni di utenti attivi nel Q2 e 273 milioni di premium, introdurrà piani a prezzo più alto con contenuti esclusivi. La monetizzazione pubblicitaria è in ripresa, sebbene ancora marginale nei ricavi totali, il target di utile operativo è stabile, pur includendo nuove imposte.

Spotify intende continuare a innovare nei formati (podcast, video, AI) e diversificare le entrate, la traiettoria di crescita resta coerente con il piano di lungo periodo.

Coca-Cola

EPS: 0.73$ vs 0.72$ attesi

Fatturato: 11.1B$ vs 11.2B$ atteso

Prezzi in aumento e volumi stabili

Coca-Cola ha registrato ricavi stabili nel Q1 grazie a un aumento medio dei prezzi del 5%.

I volumi globali sono cresciuti del 2%, anche se il Nord America ha segnato -3% a causa di boicottaggi locali, la domanda si mantiene forte in America Latina e Asia.

La compagnia continua a puntare su packaging più economici e strategie di prezzo per difendere i margini.

Guidance confermata e mitigazione dei dazi

L’azienda ha confermato le previsioni di crescita dei ricavi (+5/6%) e dell’utile, il management monitora i dazi e ha già avviato iniziative per contenerne l’impatto.

L’uso di plastica al posto dell’alluminio aiuta a evitare i costi delle lattine colpite da dazi USA.

La visibilità del titolo resta buona, grazie alla resilienza della domanda e alla diversificazione geografica.

PepsiCo

EPS: 1.48$ vs 1.51$ attesi

Fatturato: 17.92B$ vs 17.78B$ atteso

Previsioni riviste e domanda fragile

PepsiCo ha tagliato l’outlook per il 2025, prevedendo ora un calo del 3% dell’utile, i volumi sono scesi del 2%, con un incremento dei prezzi del 3%, la domanda si è rivelata più debole del previsto, specialmente in Nord America.

L’inflazione e i dazi hanno alzato i costi operativi, le promozioni non hanno stimolato le vendite, il management ha definito lo scenario macro più incerto e volatile rispetto alle attese.

Efficienza e svolta salutista

PepsiCo punta a contenere i costi con tagli di personale e razionalizzazione degli impianti.

L’azienda accelera anche la transizione verso ingredienti naturali, allineandosi ai nuovi standard sanitari, si prevede un rafforzamento dell’offerta di snack e bibite salutari.

La strategia combina disciplina sui costi e innovazione per difendere margini e competitività, gli analisti restano prudenti ma apprezzano la chiarezza della nuova direzione.

Meta Platforms

EPS: 6.43$ vs 5.24$ attesi

Fatturato: 42.31B$ vs 41.48B$ atteso

Ricavi in crescita e margini record

Meta ha chiuso il Q1 con ricavi in aumento del 16%, guidati dalla pubblicità e dal contenimento dei costi: l’utile netto è salito del 35% e il margine operativo ha toccato il 41%.

Le ads su Instagram hanno mostrato forte monetizzazione, la spesa è rimasta sotto controllo nonostante i maggiori investimenti in AI.

Meta ha anche avviato il primo dividendo e ha aumentato i buyback, rafforzando il ritorno per gli azionisti.

AI al centro della strategia futura

Zuckerberg ha ribadito il ruolo centrale dell’intelligenza artificiale, con Meta AI integrato nei prodotti.

Il business Reality Labs resta in perdita, ma in linea con gli obiettivi, le nuove funzionalità AI per advertising e chatbot business aprono opportunità di monetizzazione.

La guidance per il Q2 è positiva, con ricavi previsti tra 42.5 e 45.5 miliardi di dollari.

Microsoft

EPS: 3.46$ vs 3.23$ attesi

Fatturato: 79.1B$ vs 68.53B$ atteso

Cloud e AI trainano i ricavi

Microsoft ha riportato un trimestre sopra le attese, grazie alla crescita di Azure e all’integrazione dell’AI. I clienti continuano a migrare verso il cloud e adottano soluzioni Copilot; anche Office, LinkedIn e GitHub hanno contribuito positivamente.

I margini sono rimasti solidi, il mercato ha premiato la strategia AI-first e l’ecosistema integrato, con il titolo in crescita dopo i risultati, la domanda enterprise si conferma robusta nonostante il contesto macro incerto.

Outlook solido e leadership confermata

La guidance per il cloud è risultata sopra le stime, indicando ulteriore espansione, l’adozione dell’AI generativa traina nuove entrate.

Microsoft prevede crescita a doppia cifra per ricavi e utili nel FY; Satya Nadella ha confermato la strategia duale: monetizzare AI direttamente e indirettamente attraverso l’uso del cloud.

La disciplina sui costi rafforza la redditività, mantenendo l’azienda ben posizionata per consolidare la leadership in ambito enterprise, AI e produttività.

Amazon

EPS: 1.59$ vs 1.37$ attesi

Fatturato: 155.7B$ vs 155.29B$ atteso

Crescita diversificata ma cloud in affanno

Nel primo trimestre Amazon ha beneficiato di entrate pubblicitarie in forte aumento e di un portafoglio diversificato, sostenendo i ricavi complessivi nonostante il rallentamento della divisione cloud.

La crescita di fatturato di AWS si è infatti attestata al ritmo più lento degli ultimi cinque trimestri, mancando le previsioni di mercato e scontando la concorrenza di rivali come Microsoft Azure.

Sul fronte retail, le vendite online hanno risentito di un contesto macro incerto, ma il modello di business ampio di Amazon ha permesso di mantenere volumi di domanda solidi.

Dazi, domanda e prospettive prudenti

Nonostante le incertezze commerciali, Amazon ha fornito previsioni di ricavi per il trimestre in corso superiori alle attese di mercato, segnale rassicurante di resilienza della domanda.

L'azienda ha però adottato una postura cauta sulla redditività, stimando un utile operativo trimestrale inferiore al consensus, riflettendo le pressioni sui costi legate ai dazi.

In conference call, l'AD Andy Jassy ha dichiarato di non aver osservato un calo nella spesa dei clienti, pur notando acquisti anticipati in alcune categorie, e ha ribadito l'impegno di Amazon a mantenere prezzi competitivi per sostenere i volumi.

Apple

EPS: 1.65$ vs 1.61$ attesi

Fatturato: 95.36B$ vs 94.22B$ atteso

Adattamento al trade war e taglio del buyback

Apple ha affrontato il clima di tensioni commerciali spostando parte della produzione fuori dalla Cina e accumulando scorte, così che la maggioranza dei prodotti venduti negli USA nel trimestre non fosse soggetta ai nuovi dazi.

Queste mosse, unite a un piano da $500 miliardi per ampliare la presenza produttiva negli Stati Uniti, comportano maggiori costi operativi e hanno spinto l’azienda a ridurre il programma di riacquisto azioni di $10 miliardi, un segnale di prudenza di fronte alle incertezze future.

Domanda resiliente ma margini sotto pressione

Finora Apple non ha risentito di un calo della domanda, con vendite di iPhone solide che hanno permesso di superare di misura le aspettative di fatturato e utile nell’ultimo trimestre.

L’azienda prevede per il prossimo trimestre una crescita dei ricavi di pochi punti percentuali, in linea con le attese degli analisti e indice di stabilità nel contesto incerto. Tuttavia, Apple ha avvertito di un restringimento del margine lordo, previsto intorno al 45.5/46.5%, al di sotto del consensus, a causa dei maggiori costi legati ai dazi.

McDonald's

EPS: 2.6$ vs 2.69$ attesi

Fatturato: 5.96B$ vs 6.15B$ atteso

Consumi in calo e incertezze tariffarie

McDonald's ha registrato un calo inaspettato delle vendite comparabili globali nel primo trimestre, riflesso delle crescenti difficoltà dei consumatori a basso e medio reddito sia negli Stati Uniti sia in Europa.

L’AD Chris Kempczinski ha definito il contesto attuale "il più difficile" per il settore, notando un crollo a doppia cifra delle visite dei clienti meno abbienti rispetto all’anno precedente. L’incertezza provocata dai caotici dazi commerciali dell’amministrazione Trump ha eroso la fiducia dei consumatori e aggravato le pressioni inflazionistiche, spingendo molti a ridurre le spese per pasti fuori casa.

Strategia di valore e segnali internazionali

Per stimolare la domanda in un contesto difficile, McDonald’s sta puntando su offerte promozionali aggressive, estendendo ad esempio il popolare menu da $5 per tutto il 2025.

Questa enfasi sul “value for money” mira a trattenere i clienti più sensibili ai prezzi in un contesto inflattivo. Non mancano segnali positivi oltreoceano: i mercati internazionali in franchising sono cresciuti del 3,5%, trainati dal rimbalzo delle vendite in Medio Oriente e Giappone dopo il venir meno dei boicottaggi dello scorso anno.

Airbnb

EPS: 0.24$ vs 0.23$ attesi

Fatturato: 2.27B$ vs 2.26B$ atteso

Rallentamento domestico e cautela nel forecast

Airbnb segnala un indebolimento della domanda di viaggi negli Stati Uniti, con un clima di incertezza che porta i consumatori ad adottare un approccio attendista. Questo scenario si riflette nella guidance per il secondo trimestre, il cui intervallo di ricavi previsto risulta lievemente inferiore al consensus di Wall Street.

Il management ha osservato inoltre che gli utenti prenotano con un anticipo minore rispetto al passato, indice di una maggiore cautela nella spesa per le vacanze.

Tenuta globale e gestione dei ricavi

Malgrado la frenata negli USA, il numero di pernottamenti (e relative "esperienze") prenotati nel primo trimestre è cresciuto dell’8% su base globale, con un ritmo ancora più sostenuto (+11%) al di fuori del Nord America.

Airbnb mantiene un approccio prudente ai prezzi, prevedendo un ADR (tariffa media per notte) stabile nel prossimo trimestre, anche a costo di un lieve calo del margine operativo rispetto all’anno scorso.

Visa

EPS: 2.76$ vs 2.68$ attesi

Fatturato: 9.6B$ vs 9.55B$ atteso

Spesa resiliente e crescita dei volumi

La spesa dei consumatori – sostenuta da salari in crescita e bassa disoccupazione – si è dimostrata resiliente, nonostante le attese inflazionistiche legate ai dazi abbiano iniziato a pesare sul sentiment.

Ciò ha trainato un incremento dell’8% dei volumi di pagamento elaborati sulla rete Visa e un +9% dei ricavi nel trimestre. Il CEO Ryan McInerney ha evidenziato come il modello di business estremamente diversificato di Visa abbia dimostrato una notevole tenuta in una varietà di contesti economici, permettendo risultati solidi nonostante l’incertezza macro.

Outlook in miglioramento e ritorni agli azionisti

Forte di questi trend positivi, Visa ha rafforzato l’outlook annuo portandolo a una crescita a due cifre dei ricavi, superando quindi il ~10% atteso dal mercato.

Ha inoltre varato un nuovo massiccio piano di buyback da $30 miliardi, ampliando il precedente da $25 miliardi e segnalando fiducia nelle prospettive a lungo termine.

L’azienda mostra così di voler coniugare la continua espansione del business con una politica generosa di ritorno del capitale agli azionisti.

MasterCard

EPS: 3.73$ vs 3.57$ attesi

Fatturato: 7.3B$ vs 7.13B$ atteso

Modello solido e spese dei clienti intatte

Mastercard ha chiuso il trimestre con utili oltre le attese, sostenuta da clienti che hanno continuato a spendere nonostante l’incertezza legata ai dazi di Trump e alle tensioni geopolitiche.

Il CEO Michael Miebach (facendo eco al CEO di Visa) ha sottolineato come Mastercard disponga di un modello estremamente diversificato e resiliente, in grado di affrontare scenari economici avversi mantenendo performance solide.

I risultati confermano anche il ruolo difensivo delle reti di pagamento durante le flessioni economiche, data l’elevata quota di spesa quotidiana che transita sulle carte e la flessibilità operativa che sostiene la crescita degli utili.

Espansione internazionale e servizi a valore aggiunto

La spesa su carte all’estero è rimasta robusta, con volumi transfrontalieri in aumento del 15% nel trimestre, pur mostrando un fisiologico rallentamento in alcuni mercati emergenti dopo crescite eccezionali.

Mastercard beneficia anche della diversificazione oltre i pagamenti tradizionali: i ricavi da servizi a valore aggiunto (come sicurezza e data analytics) sono saliti del 18%, rappresentando ormai oltre un terzo del fatturato.

eBay

EPS: 1.38$ vs 1.34$ attesi

Fatturato: 2.6B$ vs 2.55B$ atteso

Domanda volatile e focalizzazione sul valore

Nel primo trimestre eBay ha affrontato una domanda altalenante, con un avvio d’anno debole seguito da un recupero a marzo.

Pur non essendo immune ai maggiori costi imposti dai dazi e alle frizioni commerciali, la società ha puntato sulle categorie di alta gamma (lusso, collezionismo) e sui prodotti ricondizionati per sostenere le vendite, in un contesto in cui la spesa dei consumatori è frenata dall’inflazione.

Questo focus sui segmenti a maggior valore ha contribuito a mantenere pressoché stabile il volume lordo di merce scambiata sulla piattaforma anno su anno.

Innovazione tecnologica e prospettive solide

eBay investe nell’innovazione per migliorare l’esperienza utente, ad esempio impiegando l’IA generativa per semplificare la creazione di inserzioni e affinare la ricerca e la pubblicità mirata.

Queste iniziative, unite alla focalizzazione su categorie chiave, stanno dando frutto: i ricavi trimestrali hanno leggermente superato le attese e la società prevede per il prossimo trimestre un fatturato di poco sopra il consensus.

EPS: 0.13$ vs 0.01$ attesi

Fatturato: 392.4M$ vs 288.6M$ atteso

Ricavi e utenti in forte ascesa

Nei primi risultati da società pubblica, Reddit ha sorpreso il mercato con un aumento dei ricavi del 61% rispetto all’anno precedente, raggiungendo $392 milioni nel trimestre e superando ampiamente le stime degli analisti.

Anche la base utenti ha registrato un'espansione vigorosa: gli utenti attivi quotidiani sono saliti del 31% a 108 milioni, indice di un coinvolgimento in crescita sulla piattaforma.

Questi risultati riflettono il successo delle iniziative di Reddit nell'attrarre inserzionisti e monetizzare le sue community online.

Pubblicità in crescita e sfide in vista

Grazie a miglioramenti nel suo ad-tech e a formati innovativi come i "conversation ads" inseriti nei thread, Reddit ha visto gli inserzionisti attivi aumentare di oltre il 50% in un anno.

Il CEO Steve Huffman ha tuttavia avvertito di possibili contraccolpi sul traffico dovuti ai cambiamenti di Google Search, che con nuove risposte basate su IA potrebbe ridurre l’afflusso di utenti dai motori di ricerca, invitando gli investitori ad aspettarsi qualche "sobbalzo" in questo processo.

Nonostante un contesto pubblicitario incerto per via delle tensioni commerciali, Reddit sta dimostrando di poter competere efficacemente attirando inserzionisti in cerca di community di nicchia, a conferma della solidità della sua strategia di monetizzazione.

ExxonMobil

EPS: 1.76$ vs 1.73$ attesi

Fatturato: 83.13B$ vs 86.09B$ atteso

Produzione in aumento e utili solidi

ExxonMobil ha superato le stime di profitto trimestrale grazie a un forte incremento della produzione di petrolio e gas, sostenuto dall’espansione nei suoi giacimenti a basso costo in Texas e Guyana.

L’output è aumentato di oltre il 20% rispetto all’anno precedente, compensando il calo dei prezzi del greggio sui ricavi.

Grazie a questi volumi aggiuntivi estratti a costi inferiori a $35 al barile, Exxon è riuscita a mantenere margini elevati malgrado il contesto sfavorevole di prezzi depressi dai timori recessivi e dall’eccesso di offerta sul mercato petrolifero.

Investimenti continui e rendimenti per gli azionisti

Nonostante la debolezza del mercato petrolifero, Exxon ha confermato il suo aggressivo piano di investimenti, mantenendo per il 2025 una spesa capitale tra $27 e $29 miliardi.

L’AD Darren Woods ha bollato come "miopi" le pressioni a tagliare i costi in favore di ritorni immediati, ribadendo la necessità di investire per preservare la posizione di leadership nel lungo termine.

Parallelamente, la compagnia ha continuato a restituire capitale agli azionisti: nel trimestre ha distribuito $4.3 miliardi in dividendi e riacquistato $4,8 miliardi in azioni, procedendo verso l’obiettivo di $20 miliardi di buyback nell’anno.

Questa strategia, a differenza della rivale Chevron, che ha ridotto i riacquisti, riflette la fiducia di Exxon nella propria solidità finanziaria e nelle prospettive future.

Chevron

EPS: 2.18$ vs 2.15$ attesi

Fatturato: 47.6B$ vs 48.39B$ atteso

Taglio ai riacquisti in un mercato volatile

Chevron ha chiuso il trimestre centrando le stime di utile, ma si è mostrata prudente sui buyback a causa del contesto incerto per il settore.

Con il greggio in flessione, complice l’effetto dei dazi USA sulla domanda e l'aumento inatteso dell’offerta OPEC+, la società ridurrà i riacquisti a $2–3.5 miliardi nel secondo trimestre, rispetto ai $3.9 miliardi del primo.

Su base annua, i buyback stimati (circa $12 miliardi) si collocano nella fascia bassa del target aziendale di $10/20 miliardi, segnalando un approccio più cauto all’allocazione del capitale.

Efficienza operativa e disciplina finanziaria

La produzione di Chevron è rimasta stabile intorno a 3,35 milioni di barili equivalenti/giorno, risentendo solo marginalmente di alcune cessioni di asset.

Il crollo del prezzo del petrolio ha compresso gli utili upstream, ma i margini di raffinazione sono migliorati, riportando in utile il downstream dopo una perdita nel trimestre precedente.

Pur monitorando incognite geopolitiche come la sovrapproduzione in Kazakistan e le restrizioni in Venezuela, Chevron resta focalizzata sui ritorni agli azionisti tramite dividendi in crescita e buyback calibrati.

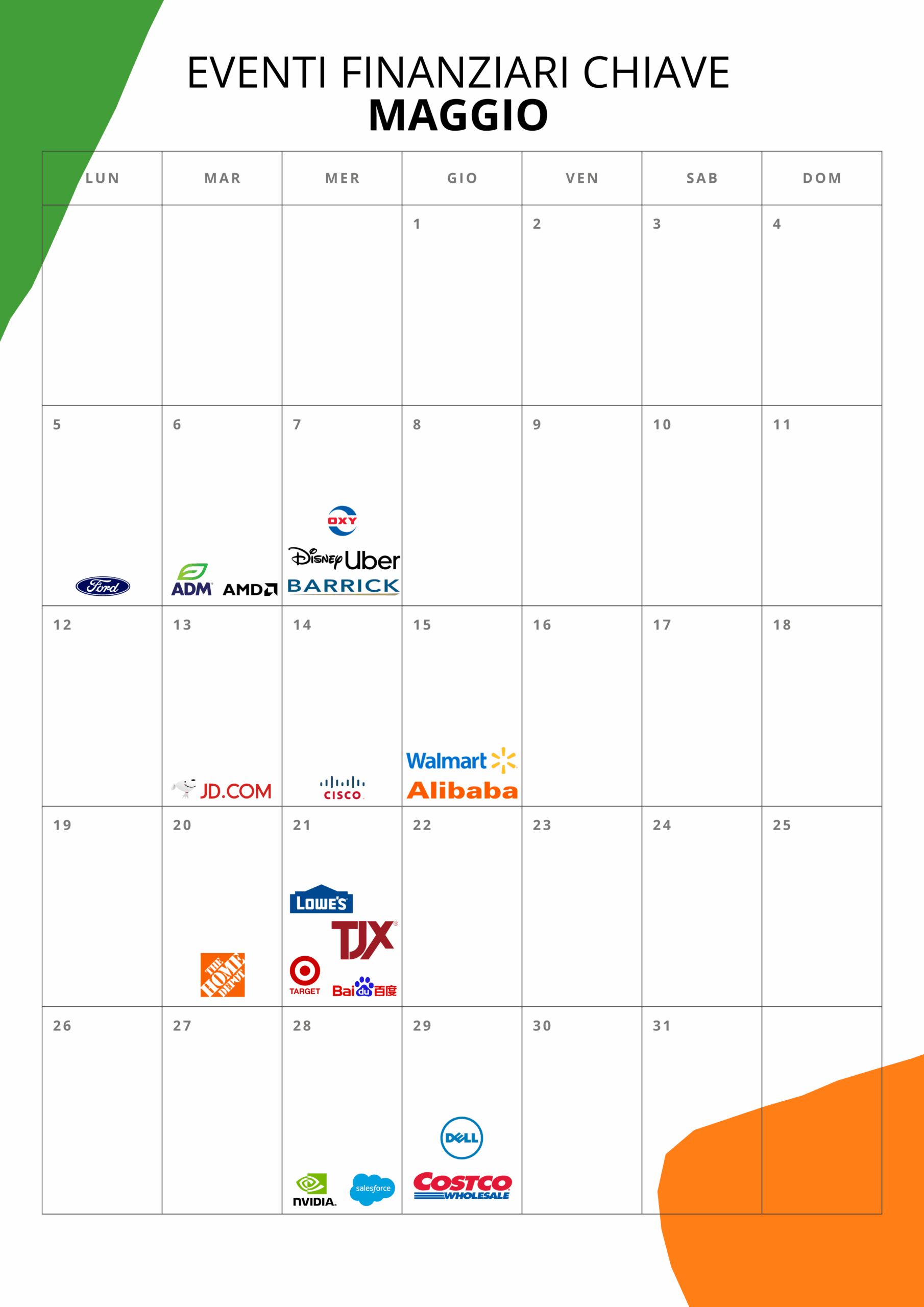

Calendari finanziari

Alcune delle trimestrali più attese di maggio

Appuntamenti con Gamma nel 2025

Disclaimer

Le informazioni divulgate tramite la presente Newsletter o qualsivoglia materiale informativo ricevuto e/o letto, prodotto da Gamma, sono fornite unicamente a titolo informativo e non devono essere intese né come una consulenza di investimento, né come un consiglio di acquisto, vendita o altri tipi di operazioni relative a un investimento su prodotti o servizi, né tanto meno un invito, un'offerta o un sollecito a investire. Consigliamo vivamente di affidarsi a una consulenza professionale prima di prendere qualsiasi decisione di investimento. Ogni singola decisione di investimento deve essere basata sulla valutazione dei propri rischi, in accordo con il proprio consulente per gli investimenti. Rimandiamo ai termini e le condizioni complete.