Panoramica dei mercati finanziari

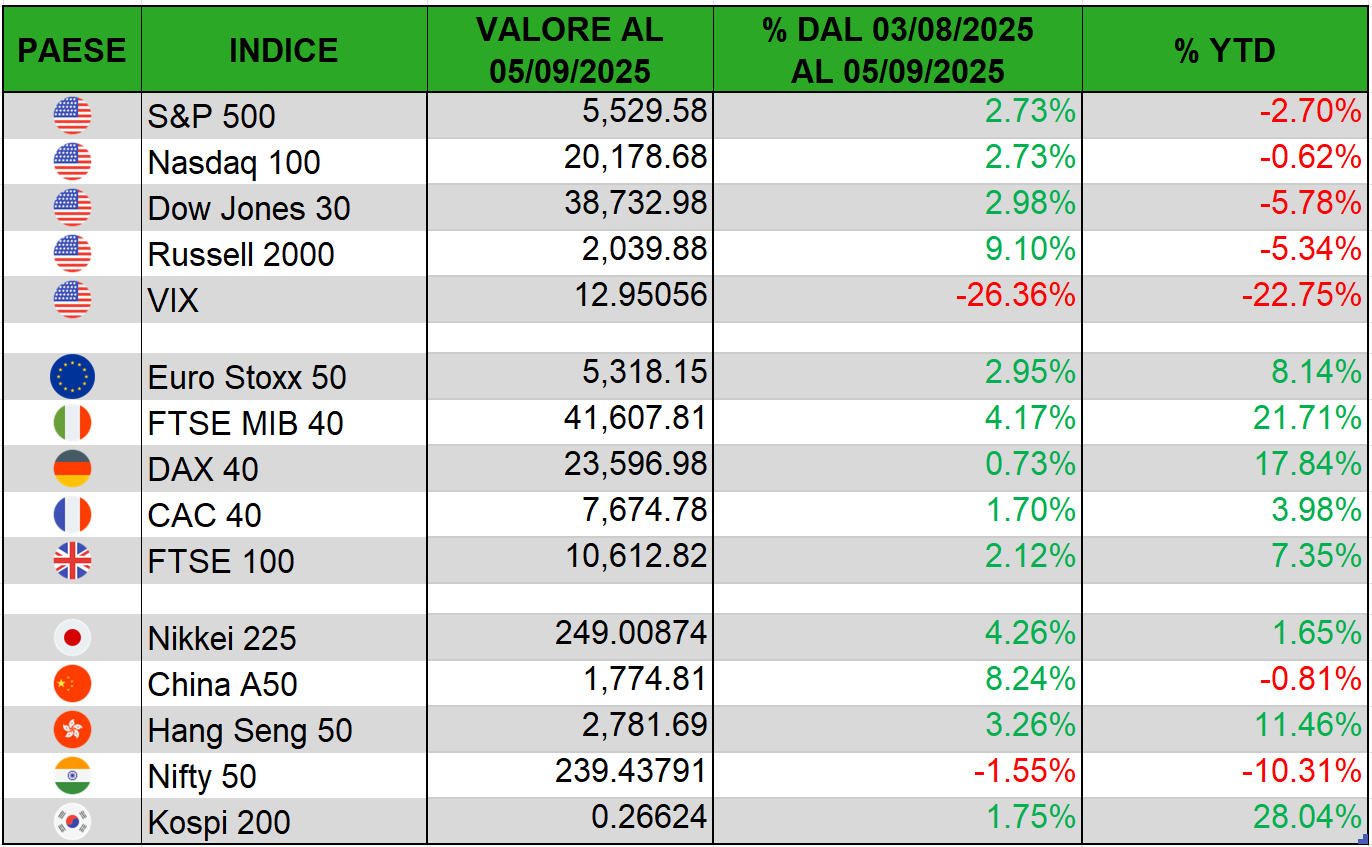

Tabella delle fluttuazioni dei principali indici azionari

I rendimenti degli asset sotto rappresentati tengono conto del cambio valutario in €, in maniera tale che tutte le performance siano equamente rapportabili.

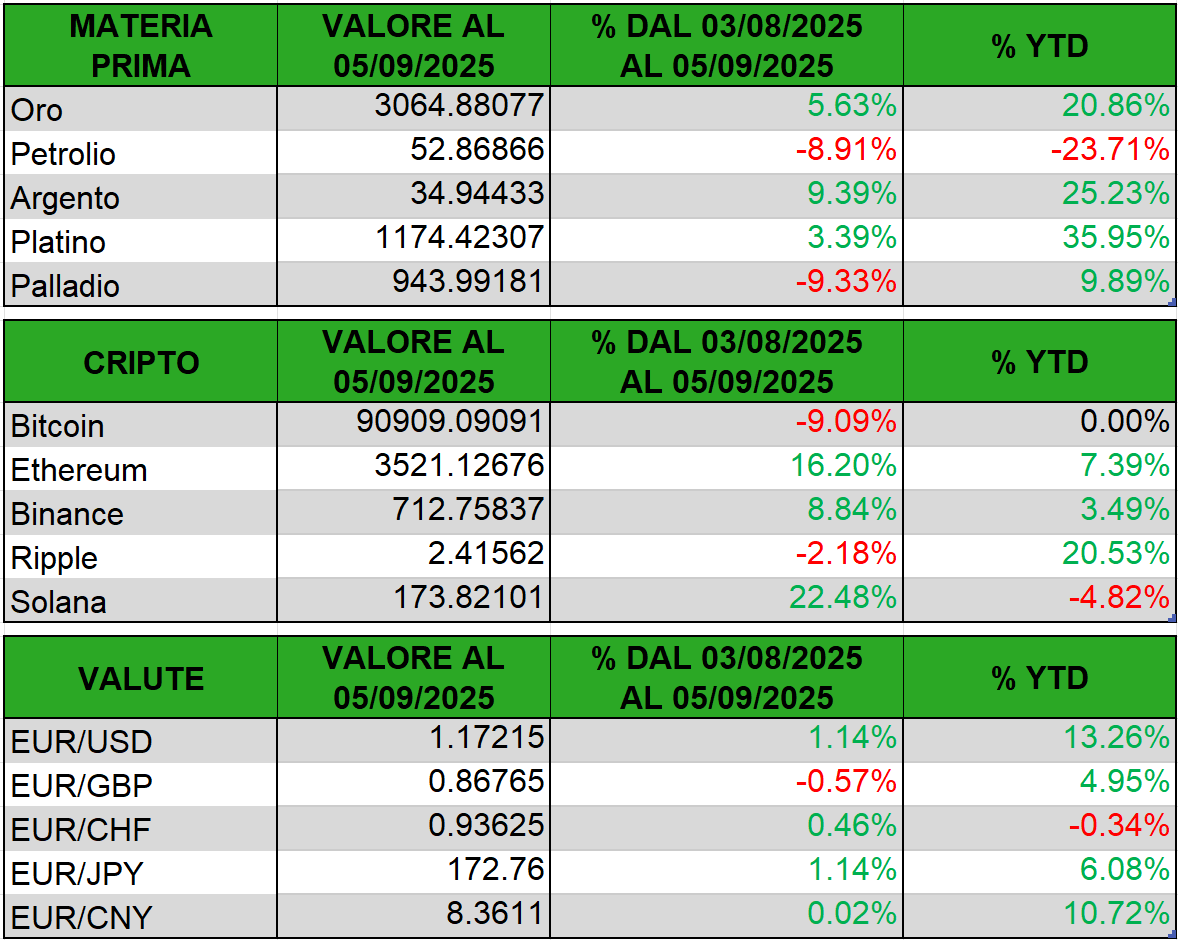

Tabella delle fluttuazioni dei principali asset non azionari

I rendimenti delle materie prime e delle cripto sotto rappresentati tengono conto del cambio valutario in €, in maniera tale che tutte le performance siano equamente rapportabili.

Verso una forte svalutazione del dollaro

Il futuro del dollaro non è solo una questione di cambio valutario, ma un nodo cruciale che intreccia politica, finanza e fiducia internazionale. Comprendere le spinte che stanno indebolendo la valuta americana, dalle pressioni sulla Federal Reserve al debito pubblico fuori controllo, significa anticipare le conseguenze di un possibile riequilibrio globale. Una svalutazione del dollaro avrebbe effetti profondi non solo sugli Stati Uniti, ma sull’intero sistema economico e finanziario, ridisegnando i flussi di capitale, i rapporti commerciali e le scelte d’investimento.

Pressioni politiche sulla Fed e taglio dei tassi ➡️

Negli ultimi mesi si è accentuata l’ingerenza politica sulla Federal Reserve, creando i presupposti per una politica monetaria più accomodante e quindi per un indebolimento del dollaro. In particolare, l’ex Presidente Donald Trump, tornato alla Casa Bianca dopo le elezioni 2024, continua a esercitare forti pressioni per un taglio dei tassi d’interesse.

Trump attacca apertamente i vertici della Fed (in primis Jerome Powell), accusandoli di essere “in ritardo” nell’allentare la politica monetaria e sostenendo che “non c’è alcun rischio di inflazione” tale da impedire un immediato taglio dei tassi.

Ha persino ribattezzato Powell “too late”, lamentando che la Fed avrebbe dovuto iniziare a ridurre il costo del denaro già un anno fa. Questa campagna di pressione politica si è spinta fino a mettere in discussione l’indipendenza della banca centrale: Trump ha più volte auspicato le dimissioni di Powell e minacciato rimozioni di membri scomodi del Board Fed, nel tentativo di rimpiazzarli con persone a lui allineate e ottenere così il controllo di fatto dell’istituto.

A esempio, ha chiesto pubblicamente le dimissioni della governatrice Lisa Cook, arrivando a dichiarare che la “licenzierebbe” se non lasciasse volontariamente; contestualmente il suo Dipartimento di Giustizia ha aperto un’indagine su presunte irregolarità nei mutui della Cook, mossa interpretata come strumento di pressione per costringerla a lasciare l’incarico.

Questo clima senza precedenti ha già avuto effetti concreti sull’orientamento della Fed. Nel 2025 finora l’istituto aveva mantenuto i tassi fermi (dopo i rialzi del biennio precedente), adottando un atteggiamento attendista di fronte a un’inflazione ancora sopra il 2% ma in graduale rallentamento. Tuttavia, la combinazione di dati macroeconomici indeboliti e del suddetto assalto politico ha spinto il presidente Powell ad assumere un tono più morbido.

Nel suo intervento di fine agosto al simposio di Jackson Hole, Powell ha segnalato che le condizioni economiche “potrebbero giustificare” un cambio di stance già nel prossimo meeting, citando il marcato rallentamento del mercato del lavoro come motivo di crescente preoccupazione. Sebbene per legge i governatori Fed siano rimovibili solo “per giusta causa”, l’amministrazione Trump sta esplorando ogni mezzo per plasmare una Fed più accomodante, tant’è che ha già ampliato a 11 candidati la lista di nomi papabili per sostituire Powell alla guida della banca centrale (il cui mandato scade nel 2026).

Pur ribadendo che l’inflazione resta un problema non risolto, Powell ha parlato di “rischi orientati al ribasso” per l’occupazione che potrebbero richiedere un aggiustamento di politica monetaria.

Questa svolta dovish è stata accolta con entusiasmo dai mercati finanziari: gli operatori, che fino a poche settimane prima dubitavano di un allentamento imminente, hanno rapidamente prezzato come quasi certa una riduzione dei tassi già a settembre. La probabilità implicita di un taglio di 25 punti base al meeting del 16-17 settembre è schizzata intorno al 100% dopo la pubblicazione dell’indice CPI di luglio e i commenti accomodanti del Segretario al Tesoro Scott Bessent, il quale ha persino ventilato la possibilità di un taglio più aggressivo di 50 punti base, dati gli ultimi indebolimenti occupazionali, e si è consolidata ulteriormente all’uscita dei dati PCE di agosto.

Va sottolineato come l’amministrazione Trump stia apertamente indirizzando la politica monetaria verso un forte allentamento. Il Tesoro, per voce di Bessent, sostiene che i tassi attuali sono eccessivamente restrittivi e dovrebbero scendere di 150-175 punti base rispetto ai livelli correnti. Si tratta di un’indicazione straordinariamente dettagliata (e anomala) da parte del potere esecutivo verso la banca centrale, che conferma la volontà di orientare la Fed su posizioni ultra-espansive.

Tale condizionamento politico aumenta il rischio che la Fed tagli i tassi in modo più drastico e rapido di quanto farebbe basandosi unicamente sull’analisi congiunturale, ignorando in parte i segnali d’allerta sull’inflazione. In altri termini, l’indipendenza della Fed, pilastro della credibilità del dollaro, appare sotto assedio, e i mercati iniziano a prezzare uno scenario in cui la politica monetaria americana possa diventare eccessivamente accomodante (behind the curve) per compiacere le esigenze politiche di breve termine.

Dal punto di vista dei mercati finanziari, le aspettative di allentamento hanno avuto effetti immediati coerenti con un indebolimento del dollaro. Wall Street ha reagito positivamente alla prospettiva di tassi più bassi: dopo il discorso di Powell a Jackson Hole, gli indici azionari USA hanno ampliato i guadagni, trainati dai settori più sensibili al costo del denaro (tecnologici, growth). Contestualmente, i rendimenti obbligazionari a breve sono scesi in previsione delle mosse Fed, mentre il dollaro si è deprezzato sulle principali valute concorrenti.

Debito pubblico fuori controllo e rischio di svalutazione ➡️

Sul fronte fiscale, gli Stati Uniti si trovano in una situazione di debito pubblico record, aggravata negli ultimi mesi da scelte politiche espansive. Ad agosto 2025 il debito federale lordo ha superato per la prima volta i 37 mila miliardi di dollari. Questo livello, pari a oltre il 100% del PIL americano, è prossimo ai massimi storici (finora toccati solo nel secondo dopoguerra). Particolarmente allarmante è la traiettoria: il disavanzo di bilancio viaggia ormai verso i 2 mila miliardi annui e in crescita, segno che il debito continua ad aumentare ben più rapidamente dell’economia reale.

Invece di intraprendere riforme correttive o misure di risanamento, il governo e il Congresso hanno scelto di espandere ulteriormente il deficit, evitando impopolari strette fiscali. Il 4 luglio 2025 è stato varato il maxi-provvedimento di bilancio noto come One Big Beautiful Bill Act (OBBBA), fortemente voluto da Trump: esso ha innalzato il debt ceiling (tetto al debito) di ben 5 trilioni di dollari, scongiurando nell’immediato il rischio di default tecnico ma autorizzando di fatto un analogo aumento del debito nei prossimi anni. L’OBBBA, definito dagli analisti il più costoso disegno di legge di spesa mai approvato, comprende ingenti tagli fiscali e aumenti di spesa che, secondo le stime del Congressional Budget Office, aggiungeranno almeno $3-4 trilioni al debito pubblico entro il 2034.

Questa combinazione di ampie manovre espansive e disavanzi cronici sta portando il debito americano su una traiettoria dichiaratamente insostenibile. Esperti bipartisan di finanza pubblica avvertono che il rapporto debito/PIL è avviato su un percorso di crescita perpetua, salvo correzioni drastiche. Già nell’immediato, il peso degli interessi sul debito sta diventando opprimente: oltre 1.000 miliardi di dollari l’anno solo di oneri finanziari, una cifra che inizia a superare la spesa annua per la difesa o per la sanità, ponendo il servizio del debito come seconda voce di spesa federale in assoluto.

Come affermato dalla presidente del Committee for a Responsible Federal Budget, Maya MacGuineas, questo quadro è un “monito lampante dello stato terribile delle finanze federali”, con entrate e uscite “gravemente squilibrate”, e la decisione di aumentare ulteriormente il debito senza alcun piano di risanamento è indice di una classe politica che continua a peggiorare il problema anziché risolverlo. Storicamente, livelli di debito così elevati, se non corretti da adeguate politiche fiscali, finiscono per minare la fiducia nella solidità della valuta nazionale.

Di fronte all’impossibilità politica di “inimicarsi il popolo” con austerità o aumenti di tasse, uno scenario plausibile è che il governo cerchi implicitamente sollievo nel far correre l’inflazione, svalutando così il dollaro e riducendo il peso reale del debito. In altre parole, la svalutazione monetaria diventa un meccanismo de facto per gestire un debito fuori controllo quando tutte le altre soluzioni (crescita economica eccezionale, tagli alla spesa, aumenti di tasse, default) sono politicamente impraticabili. I mercati stanno già fiutando questa dinamica negli Stati Uniti. Il dollaro ha iniziato a indebolirsi sensibilmente: nella prima metà del 2025 il Dollar Index è sceso di circa l’11%, registrando il peggior calo semestrale degli ultimi 50 anni.

Questo ha segnato la fine di un lungo ciclo rialzista ultradecennale del biglietto verde (iniziato nel 2009), e vari analisti prospettano l’inizio di una fase di declino strutturale. Morgan Stanley, a esempio, stima che il dollaro potrebbe perdere un ulteriore 10% circa di valore entro la fine del 2026. Tra i fattori ribassisti citati dai ricercatori vi sono proprio i dubbi sulla sostenibilità fiscale: il peso del debito pubblico e i timori sulla sua monetizzazione stanno esercitando pressioni negative sul dollaro.

Allo stesso tempo la Federal Reserve, prevedendo un rallentamento della crescita, potrebbe dover ridurre i tassi di interesse nei prossimi mesi e anni, fino forse a dimezzarli rispetto ai livelli attuali entro il 2026. Il venir meno del differenziale positivo di tasso a favore del dollaro (uno dei pilastri della forza valutaria nell’ultimo decennio) combinato con l’eccesso di offerta di titoli del Tesoro sul mercato, delinea un quadro potenzialmente sfavorevole per il dollaro nel medio termine. Non a caso, alcuni gestori hanno iniziato a parlare di “intermissione” e non di “finale” nella discesa del biglietto verde, sottolineando come il secondo atto del declino del dollaro potrebbe svolgersi proprio nei prossimi 1-2 anni.

In sintesi, debito fuori controllo e pressioni politiche per politiche accomodanti stanno convergendo nel minare uno dei capisaldi della forza del dollaro: la fiducia degli investitori nella disciplina finanziaria degli Stati Uniti. Se questa fiducia viene meno, la svalutazione della valuta diventa quasi una profezia auto-avverantesi. Un investitore obbligazionario, anticipando che la Fed manterrà i tassi reali artificialmente bassi per agevolare il Tesoro nel finanziare il debito, esigerà un maggior premio al rischio per detenere dollari, oppure si rifugerà in attività reali. Allo stesso modo, i partner commerciali potrebbero iniziare a percepire il dollaro più abbondante e meno affidabile come riserva di valore, con ripercussioni potenzialmente destabilizzanti sul suo corso. Tutto ciò aumenta la probabilità di una forte svalutazione del dollaro come valvola di sfogo per riequilibrare gli squilibri interni.

L’endorsement delle criptovalute come via di fuga ➡️

Un elemento inedito emerso nello scenario attuale è il cambio di paradigma dell’amministrazione USA verso le criptovalute, interpretato da molti analisti come un tentativo di trovare soluzioni non ortodosse ai problemi del dollaro e del debito. Dopo anni di atteggiamento sospettoso se non ostile, il governo Trump 2.0 ha abbracciato apertamente le crypto come parte della strategia economica e finanziaria. Emblematico è il varo, nel luglio 2025, di una nuova legge federale sulle stablecoin (criptovalute ancorate al dollaro): il Global Empowerment of the Nation through Innovation and Ubiquitous Stablecoins Act, soprannominato GENIUS Act.

Approvato con ampio consenso bipartisan (308 voti favorevoli alla Camera), il provvedimento istituisce un quadro normativo chiaro per le stablecoin in dollari, riconoscendole di fatto come strumenti finanziari legittimi per pagamenti e transazioni quotidiane. La nuova normativa impone che ogni stablecoin emessa sia coperta al 100% da attività liquide denominate in dollari, tipicamente depositi cash o Titoli del Tesoro a breve termine, con obbligo per gli emittenti di pubblicare report mensili sulle riserve. In sostanza, per ogni token digitale in circolazione ci dev’essere un dollaro vero o un T-bill a garanzia.

Il Tesoro USA ha esplicitamente sostenuto la legge come strumento per rafforzare il ruolo internazionale del dollaro: secondo il Segretario Bessent, le stablecoin “cementeranno lo status del dollaro come valuta di riserva globale, espanderanno l’accesso all’economia in dollari e aumenteranno la domanda di titoli di Stato USA” da parte degli operatori crypto.

In effetti, le stablecoin rappresentano un ibrido tra liquidità monetaria e investimento sicuro: permettono transazioni rapide e decentralizzate, ma ogni unità creata assorbe un dollaro di liquidità nel sistema finanziario tradizionale (spesso parcheggiato proprio in bond governativi). Espandere il mercato delle stablecoin equivale, quindi, a creare nuova domanda strutturale di debito pubblico (per collateralizzare i token) e ad ampliare l’uso globale del dollaro in forma digitale. Alcune stime indicano che il settore, oggi attorno ai $260 miliardi di capitalizzazione, potrebbe crescere fino a $2.000 miliardi entro il 2028 grazie a questa legittimazione normativa, il che comporterebbe centinaia di miliardi aggiuntivi di dollari di riserve (in gran parte Treasury) detenuti a garanzia.

Non stupisce dunque che l’industria crypto abbia salutato la legge come una “pietra miliare” per l’adozione mainstream e che le stesse grandi banche USA stiano valutando di entrare nel business, fiutando nuove opportunità ora che c’è maggiore certezza regolamentare.

Parallelamente, l’amministrazione ha fatto mosse ancora più sorprendenti sul fronte Bitcoin. Nel marzo 2025 Trump ha emesso un ordine esecutivo che prevede la costituzione di una riserva strategica di Bitcoin da parte dello Stato. Si tratta di un passaggio senza precedenti: per la prima volta gli Stati Uniti considerano esplicitamente il Bitcoin come un possibile asset strategico da detenere nel “forziere” nazionale, al pari di oro o valute estere.

Questi provvedimenti, dall’inclusione delle stablecoin nel sistema finanziario regolamentato all’accumulo di Bitcoin come riserva, sono interpretati da molti come un “endorsement” delle criptovalute a fini macroeconomici. In altre parole, il governo sembra voler indirizzare parte della liquidità eccedente verso asset alternativi non inflattivi, quasi a valvola di sfogo del sistema. Il ragionamento potrebbe essere duplice. Da un lato, favorire le stablecoin significa assorbire liquidità in dollari (richiedendo riserve reali per ogni token) e sostenere la domanda di titoli di Stato; dall’altro, l’apertura a Bitcoin suggerisce la volontà di abituare il mercato a un asset rifugio alternativo e a spostare parte dei risparmi su uno strumento a offerta limitata che per sua natura sfugge all’inflazione monetaria.

In un certo senso, potrebbe essere visto come un hedging sovrano: se il dollaro dovesse perdere potere d’acquisto, le riserve in Bitcoin potrebbero apprezzarsi compensando in parte la svalutazione, e i cittadini che avranno allocato capitale in crypto subiranno meno l’erosione della ricchezza in termini reali, evitando un diffuso malcontento. Bitcoin viene quindi presentato quasi come un “bene di salvataggio” dal potenziale collasso valutario, un ruolo tradizionalmente ricoperto dall’oro. Non a caso, queste mosse arrivano mentre la Cina e altri Paesi sperimentano valute digitali e accumulano oro: gli USA sembrano voler rispondere innovando sul fronte crypto per mantenere un primato finanziario anche in caso di crisi di fiducia nel biglietto verde.

Oro e azioni in rialzo, bond in sofferenza: i mercati fiutano la traiettoria ➡️

I mercati finanziari hanno già iniziato a riequilibrarsi in vista di uno scenario di dollaro più debole e inflazione potenzialmente in risalita. Oro e azioni risultano tra i maggiori beneficiari di questa traiettoria, mentre il mercato obbligazionario sta mostrando segnali di stress.

Il prezzo dell’oro è in forte ascesa. Il metallo giallo, bene rifugio per eccellenza in tempi di incertezza monetaria, ha registrato in agosto 2025 la sua migliore performance mensile degli ultimi quattro mesi, con un rialzo di circa +6%. Diversi fattori alimentano questa corsa all’oro. In primo luogo, la prospettiva di tagli dei tassi USA è intrinsecamente positiva per i metalli preziosi privi di rendimento corrente (non-yielding assets): in un contesto di tassi più bassi, il costo-opportunità di detenere oro diminuisce e la sua attrattività relativa aumenta. Inoltre, l’oro è tradizionalmente visto come copertura contro l’inflazione e deprezzamento valutario: man mano che gli operatori intravedono il rischio di un’inflazione “di ritorno” a causa delle politiche espansive, cresce la domanda di oro per proteggersi dalla perdita di potere d’acquisto del dollaro.

L’aspettativa del mercato è che la Fed taglierà i tassi ma resti esposta al rischio di riaccendere l’inflazione, scenario in cui l’oro storicamente eccelle. Infine, c’è un elemento di fiducia istituzionale: le recenti interferenze politiche sulla Fed e il conflitto sulla sua indipendenza hanno spinto gli investitori a coprirsi acquistando beni rifugio tradizionali. Gli analisti di Commerzbank notano come l’oro stia “beneficiando di questa incertezza” sulla Fed, evidenziata anche dai forti afflussi negli ETF auriferi (circa 15 tonnellate di oro aggiunte in soli due giorni a fine agosto).

In sintesi, un mix di tassi USA in calo, inflazione potenziale in aumento e rischio politico sta creando le condizioni ideali per un rally dell’oro. Se la Fed dovesse davvero esagerare col taglio dei tassi e “lasciar scappare” l’inflazione, molti si aspettano che l’oro potrebbe segnare nuovi record storici, fungendo da àncora di valore in un mare di liquidità svalutata.

Anche il mercato azionario americano sta capitalizzando, almeno nel breve termine, sulle aspettative di politica monetaria ultra-espansiva. A fine agosto l’S&P 500 e il Nasdaq hanno aggiornato i massimi pluriennali, spinti dalla prospettiva di un imminente calo dei tassi d’interesse che riduce il costo del capitale e sostiene le valutazioni azionarie. Come sintetizzato da un gestore, il discorso di Powell a Jackson Hole ha dato “luce verde all’acquisto di asset rischiosi”, alimentando un’ondata di acquisti che ha fatto salire i titoli azionari a livello globale. In particolare i settori growth (tecnologia, comunicazioni) hanno beneficiato del dovish tilt, dato che la loro crescita degli utili futura viene scontata a tassi più bassi.

Tuttavia, questa euforia potrebbe rivelarsi fragile se il contraltare dei tagli fosse un ritorno dell’inflazione. Molti analisti mettono in guardia dal rischio di stagflazione, ovvero bassa crescita economica unita a inflazione elevata. In uno scenario del genere, dopo un iniziale rally da “sugar high” di liquidità, il mercato azionario potrebbe invertire la rotta: utili reali compressi dall’aumento dei costi, tassi di interesse a lungo termine in risalita e una Fed costretta eventualmente a fare marcia indietro (togliendo liquidità) creerebbero un contesto sfavorevole per le azioni. Già negli ultimi tempi alcuni money manager più prudenti notavano che “solo i tagli dei tassi non basteranno a sostenere a lungo la forza dell’azionario” se nel frattempo l’economia dovesse perdere colpi.

La vera domanda è la tenuta della crescita: se la politica monetaria iper-espansiva di Trump alimenterà principalmente inflazione anziché domanda reale, i mercati azionari potrebbero ritrovarsi in una situazione simile a quella degli anni ‘70 (forte volatilità e rendimenti reali stagnanti). Per ora la forward guidance sui tassi sta prevalendo e il rally prosegue, ma le valutazioni elevate richiedono un contesto macro benigno per essere giustificate. Una fiammata inflazionistica fuori controllo metterebbe questo equilibrio in seria difficoltà, aumentando il rischio di brusche correzioni nell’azionario non appena il mercato iniziasse a scontare eventuali future strette correttive della Fed per rincorrere l’inflazione.

Sul versante opposto, il mercato obbligazionario appare il più vulnerabile e finora è rimasto il fanalino di coda in termini di performance. I titoli di Stato USA, specialmente sulle lunghe scadenze, hanno sofferto di un doppio svantaggio: da un lato le attese di tagli dei tassi spingono al rialzo le obbligazioni a breve termine (che guadagnano prezzo quando i tassi scendono), ma dall’altro i timori inflazionistici futuri e l’enorme offerta di nuove emissioni penalizzano i bond a lunga scadenza. Già tra maggio e giugno 2025, man mano che venivano meno le aspettative di un allentamento aggressivo immediato (dato che l’economia americana mostrava ancora una discreta tenuta), molti investitori hanno ridotto l’esposizione ai Treasury decennali e trentennali.

J.P. Morgan ha rilevato che le posizioni “long duration” (puntate su un ribasso dei rendimenti) sono calate sensibilmente, segno che il mercato iniziava a prezzare rendimenti più alti sul lungo termine. Questo movimento di flight from duration è dipeso in parte dal miglioramento delle prospettive congiunturali (minore rischio di recessione e quindi di tagli drastici), ma anche, significativamente, dalle preoccupazioni fiscali legate alla maxi-manovra Trump allora in discussione al Congresso. In giugno, prima ancora dell’approvazione dell’OBBBA, “il disimpegno sul lungo termine rifletteva anche i timori per il nuovo piano di tagli fiscali e spesa del Presidente Trump”, osservava Reuters.

In pratica, sapendo che il Tesoro avrebbe dovuto emettere valanghe di nuovi bond per finanziare deficit aggiuntivi, e temendo un conseguente rialzo dell’inflazione, gli investitori hanno venduto titoli a lungo termine, facendone crollare i prezzi. Non a caso il rendimento del Treasury a 30 anni è risalito verso la soglia psicologica del 5%, livelli che non si vedevano da anni, proprio a causa di “una significativa pressione in vendita sulla duration” da parte dei gestori obbligazionari. Questa dinamica indica una sfiducia crescente nel mantenimento di tassi d’inflazione bassi nel lungo periodo e/o nella capacità degli USA di onorare il debito senza monetizzarlo. Se la Fed dovesse assecondare la politica con tagli drastici dei tassi nonostante un’inflazione ancora alta, i cosiddetti bond vigilantes (investitori attenti all’equilibrio macro) potrebbero reagire in modo ancora più deciso: pretenderanno rendimenti ancora maggiori per continuare a detenere titoli USA, spingendo verso l’alto tutta la curva dei tassi a lungo termine e amplificando la svalutazione del dollaro.

In caso di inflazione fuori controllo, lo scenario peggiore per i bond sarebbe una spirale di vendite e tassi in aumento, finché la Fed non fosse costretta a invertire bruscamente rotta (tornando a stringere la cinghia monetaria). In altri termini, i titoli obbligazionari oggi appaiono l’asset class più strutturalmente penalizzata da questa traiettoria: beneficiano poco del breve termine (perché la maggior parte dei tagli attesi è ormai prezzata) e rischiano molto nel medio termine, in quanto un dollaro che perde credibilità e potere d’acquisto mina la principale qualità che attrae gli investitori verso i bond americani, ossia la stabilità e sicurezza.

Quali reazioni attendersi dalle varie asset class in caso di tagli drastici dei tassi?

Viste le tendenze in atto, è utile immaginare come potrebbero reagire le diverse classi di attivo finanziario qualora la Federal Reserve concretizzasse un forte taglio dei tassi nei prossimi mesi, aumentando il rischio di una riaccelerazione incontrollata dell’inflazione. Di seguito analizziamo l’outlook per Bitcoin, oro, mercato azionario e obbligazioni in uno scenario di politica monetaria drasticamente espansiva:

Bitcoin ➡️

Il Bitcoin, spesso definito il “oro digitale”, probabilmente sarebbe tra i principali beneficiari di un contesto di tassi in caduta e inflazione in risalita. Già negli ultimi annunci della Fed abbiamo visto reazioni eclatanti: quando Powell ha lasciato intendere la possibilità di tagli imminenti, i trader crypto hanno festeggiato con forti rialzi di Bitcoin e dei titoli legati al settore. Questo rally riflette due aspetti chiave: primo, i tagli dei tassi rivitalizzano l’appetito per gli asset di rischio e altamente volatili come le criptovalute (maggiore liquidità e minori rendimenti alternativi rendono più attraenti gli investimenti speculativi); secondo, cresce la percezione del Bitcoin come hedge contro l’inflazione e la svalutazione.

Se gli investitori iniziano a dubitare della stabilità di lungo termine del dollaro, possono vedere Bitcoin, con la sua offerta fissata algoritmicamente a 21 milioni, come una sorta di “porto sicuro digitale” dove allocare capitale al riparo da manipolazioni monetarie. Nel nostro scenario di Fed ultra,accomodante, quindi, è plausibile attendersi un ulteriore forte apprezzamento di Bitcoin. Potremmo assistere a fasi di volatilità elevatissima, ma la tendenza di fondo vedrebbe nuovi ingressi di liquidità (anche istituzionale) nel comparto crypto alla ricerca di rendimenti reali positivi. Non va dimenticato che ora persino il governo USA possiede Bitcoin nelle sue riserve strategiche; questo conferisce una legittimazione senza precedenti all’asset e potrebbe spingere altre nazioni o grandi investitori a seguirne l’esempio, alimentando la domanda. In sintesi, tassi in discesa rapida + inflazione in salita costituiscono il mix ideale perché Bitcoin estenda la sua corsa: verosimilmente vedremmo nuovi massimi storici, volumi in crescita e un ruolo sempre più centrale di BTC come “valuta alternativa” o riserva di valore digitale nei portafogli di molti attori.

Va però menzionato che una parte del rally di Bitcoin sarebbe anche legata al suo profilo speculativo: tassi zero e abbondante liquidità spesso creano condizioni di bubble sugli asset rischiosi. Dunque, accanto alla narrativa dell’“oro digitale”, nel breve termine Bitcoin risponderebbe positivamente anche semplicemente perché i trader, a caccia di rendimenti, aumenterebbero l’allocazione in crypto (come è avvenuto chiaramente dopo Jackson Hole, con forti acquisti su Bitcoin e azioni correlate come Coinbase e MicroStrategy).

Solo col tempo si capirebbe se il suo ruolo di copertura anti,inflazione regge a un vero shock inflattivo: fino ad ora Bitcoin non ha una lunga storia in contesti di inflazione sostenuta (essendo nato nel 2009), ma i suoi sostenitori scommettono che si comporterà in maniera simile all’oro, se non meglio, data la assoluta prevedibilità della sua offerta. Dato anche l’endorsement governativo, è lecito aspettarsi che Bitcoin acquisisca ulteriore popolarità e fiducia presso il grande pubblico in uno scenario in cui il dollaro perdesse colpi.

Oro ➡️

Per l’oro vale in parte un discorso analogo a Bitcoin sul fronte “bene rifugio/inflation hedge”, con la differenza che l’oro ha alle spalle millenni di storia come riserva di valore. In caso di tagli drastici dei tassi e risveglio dell’inflazione, l’oro probabilmente accelererebbe il trend rialzista già in atto. Come evidenziato, sta beneficiando di aspettative di politica monetaria più espansiva (tassi più bassi = maggior luce verde per un asset che non offre cedole ma guadagna in valore relativo quando i rendimenti reali calano). Se la Fed esagerasse coi tagli fino a far divampare l’inflazione, ci troveremmo in uno scenario di tassi reali fortemente negativi (a esempio tassi nominali al 1,2% ma inflazione al 4,5% o più). Questa è la situazione ideale per l’oro: durante gli anni ‘70, con inflazione a doppia cifra e tassi che rimanevano sotto di essa, il prezzo dell’oro aumentò di un ordine di grandezza. Nel nostro caso, anche senza arrivare a estremi simili, un’inflazione fuori controllo combinata a un atteggiamento indulgente della Fed porterebbe probabilmente l’oro a nuovi record assoluti in dollari.

La domanda di oro fisico e finanziario schizzerebbe verso l’alto: gli investitori userebbero l’oro per preservare ricchezza di fronte all’erosione del potere d’acquisto, le banche centrali straniere (già da qualche anno acquirenti nette di oro) potrebbero intensificare gli acquisti per diversificare le riserve lontano dal dollaro, e perfino alcuni attori istituzionali USA, che tradizionalmente detestavano l’oro preferendo i Treasury, potrebbero rivedere le allocazioni a favore del metallo giallo. È lecito attendersi anche un aumento della volatilità sul mercato aurifero: in fasi di panico inflattivo, l’oro può avere scatti bruschi e ampie oscillazioni giornaliere, legate a prese di profitto o temporanei squeeze di liquidità. Ma il trend di fondo sarebbe nettamente rialzista finché il mercato percepisce che la Fed “sta dietro la curva” sull’inflazione.

Un elemento peculiare del nostro scenario è la crisi di fiducia nella Fed causata dalle pressioni politiche. Questo può fornire un ulteriore impulso all’oro. Se gli investitori iniziano a credere che la Fed non agirà in modo indipendente per domare l’inflazione, perché soggetta ai voleri politici, allora l’oro (che è “denaro senza governo”) diventa ancora più attraente. Abbiamo già segni di ciò: gli afflussi record negli ETF auriferi a fine agosto indicano una crescente domanda precauzionale di oro proprio mentre montava la vicenda Trump,Fed. In caso di scontro istituzionale aperto (es. Trump che prova a silurare Powell o un Governatore), vedremmo probabilmente picchi di acquisto sull’oro per coprirsi dal rischio di una banca centrale delegittimata e dunque di un dollaro meno affidabile.

In conclusione, oro e Bitcoin fungerebbero da poli di attrazione per chi cerca rifugio: l’oro per i più tradizionali e istituzionali, Bitcoin per i più speculativi e innovativi. Ma entrambi trarrebbero vantaggio da tassi reali negativi e inflazione percepita in risalita.

Azioni ➡️

Il mercato azionario vivrebbe probabilmente una fase iniziale euforica, seguita però da sfide crescenti col protrarsi dell’inflazione. Immaginando che la Fed tagli, a esempio, di 100,200 punti base nel giro di pochi mesi, la reazione immediata sarebbe molto positiva per le azioni: il costo del denaro crollerebbe, migliorando le prospettive di indebitamento per le imprese e spingendo molti investitori a spostare fondi dalle obbligazioni ai titoli azionari in cerca di maggior rendimento. In questa fase, potremmo facilmente vedere nuovi massimi storici su tutti i principali indici azionari USA. Le società più indebitate e i settori interest-rate sensitive (real estate, utility, auto, ecc.) vedrebbero un alleggerimento degli oneri finanziari, aumentando i profitti. Inoltre, un dollaro più debole aiuterebbe le multinazionali esportatrici americane, rendendo i loro prodotti più competitivi all’estero e gonfiando i ricavi in USD. Non va trascurato, poi, l’effetto “TINA” (there is no alternative): con i tassi risk,free che crollano, molti investitori istituzionali sarebbero forzati ad aumentare la quota di azioni nei portafogli per centrare obiettivi di rendimento, dato che le obbligazioni offrirebbero coupon reali negativi. Tutto ciò costituirebbe un possente vento in poppa per l’azionario nel breve periodo.

Tuttavia, se l’inflazione sfugge al controllo come ipotizzato, lo scenario per le azioni divergerebbe nel medio termine. Un’inflazione persistentemente alta erode i margini aziendali (costi di materie prime, salari e altri input in aumento) a meno che le imprese riescano a trasferirla integralmente nei prezzi di vendita, cosa non sempre fattibile, soprattutto se i consumatori vedono ridursi il potere d’acquisto. Inoltre, in una situazione di stagflazione (crescita economica stagnante + inflazione alta), i volumi di vendita tendono a calare perché i consumatori tagliano i consumi reali.

Dunque molte aziende rischierebbero una doppia compressione: volumi in calo e margini sotto pressione dai costi, con impatto negativo sugli utili. Gli investitori a quel punto rivaluterebbero le quotazioni alla luce di utili attesi più bassi e di un risk premium più alto (richiederebbero rendimenti maggiori per compensare la volatilità inflattiva). Ciò significa che, dopo la prima fase di euforia, potremmo assistere a correzioni significative dei corsi azionari. Già ora alcuni gestori ammoniscono che i tagli dei tassi, da soli, non garantiranno un rally sostenibile se l’economia reale nel frattempo si deteriora. Se la Fed perde credibilità anti,inflazione, i tassi di lungo termine saliranno (per mano del mercato), il che a sua volta penalizzerebbe le valutazioni azionarie, un effetto perverso: la Fed taglia i tassi brevi, ma i bond vigilantes fanno salire quelli a lunga scadenza, aumentando di nuovo il costo del capitale per le aziende sul lungo periodo. Un’inflazione in fuga, inoltre, potrebbe costringere la Fed stessa a tornare sui suoi passi e rialzare bruscamente i tassi in futuro, magari già nel 2026, per evitare un’inflazione a doppia cifra. Il solo timore di questa eventualità introdurrebbe volatilità e risk,off sul mercato azionario.

In sintesi, con tagli drastici l’azionario avrebbe una luna di miele (6,12 mesi di rally liquido,driven), ma rischierebbe una sbornia dopo, se l’inflazione dovesse radicarsi. I settori che andrebbero meglio inizialmente sarebbero probabilmente quelli ciclici e growth, mentre successivamente in un contesto inflattivo potrebbero reggere meglio i settori value (energia, materie prime, alimentari) che beneficiano dei prezzi crescenti. Ma l’incertezza aumenterebbe per tutti. La chiave sarebbe capire se la Fed riuscirebbe poi a contenere l’inflazione senza spegnere l’economia: un equilibrio difficile che, se mancato, lascerebbe gli investitori azionari in una posizione scomoda, stretti tra l’incudine di utili reali in calo e il martello di possibili strette future. Dunque la reazione delle borse sarebbe bifasica: entusiasmo immediato, ma rischio di pesanti aggiustamenti a medio termine se l’inflazione “risvegliata” dovesse andare fuori controllo.

:max_bytes(150000):strip_icc()/GettyImages-2232783307-3dea5f34db8e48958dc5fd7e214cc52c.jpg)

Obbligazioni ➡️

Per i Titoli di Stato USA, uno scenario di forti tagli dei tassi con inflazione in risalita sarebbe nettamente negativo. I prezzi delle obbligazioni, soprattutto a medio,lungo termine, scendono quando il mercato si aspetta più inflazione, poiché i rendimenti richiesti salgono. Se la Fed tagliasse aggressivamente i Fed Funds (diciamo dal ~5% attuale al 2% o meno) in presenza di un’inflazione ancora elevata, gli investitori percepirebbero ciò come un grave errore di politica monetaria, un po’ come avvenne nei Seventies, quando la Fed rimase troppo espansiva troppo a lungo e i tassi d’interesse di mercato esplosero verso l’alto. In tale contesto, i possessori di Treasury venderebbero in massa per proteggersi dall’erosione inflattiva, facendo cadere le quotazioni. Il fenomeno colpirebbe in particolare i bond a più lunga scadenza (10,30 anni), i cui prezzi sono molto sensibili alle variazioni di aspettative d’inflazione e tassi di lungo termine.

La curva dei rendimenti si inclinerebbe verso l’alto (steepening): mentre la Fed controlla i tassi a breve abbassandoli, i tassi decennali e trentennali salirebbero per via delle pressioni di mercato. Un segnale in questa direzione l’abbiamo già visto negli ultimi mesi: come citato, il rendimento del Treasury trentennale si è avvicinato al 5% in estate, malgrado la Fed non avesse ancora tagliato nulla, segno che il mercato prezza già più inflazione futura e maggior rischio emittente. Con tagli aggressivi, è verosimile che il trentennale sfondi nettamente il 5% e magari punti verso il 6,7%, livelli non visti da decenni. I breakeven inflation (tassi impliciti d’inflazione nei titoli indicizzati) toccherebbero nuovi massimi, riflettendo la perdita di fiducia nella stabilità dei prezzi. Inoltre, la contemporanea esplosione del debito (che richiede continue massicce emissioni) farebbe da ulteriore zavorra: l’offerta di bond sul mercato sarebbe enorme proprio mentre la domanda cala, il che può portare a aste del Tesoro con pochi compratori e rendimenti aggiustati al rialzo in modo drammatico. In casi estremi, il Tesoro potrebbe trovarsi costretto ad aumentare i tassi offerti sui nuovi titoli per riuscire a piazzarli, innescando un circolo vizioso (tassi più alti → costi di interesse maggiori → deficit ancor più alto).

Per dare un’idea quantitativa: se l’inflazione percepita salisse anche solo al 4,5%, gli investitori pretenderebbero probabilmente un rendimento del 6,7% sui decennali per compensare il rischio, contro l’attuale l’attuale ~4.2%. Questo implica forti perdite in conto capitale per i detentori di vecchi bond (i prezzi scenderebbero per far salire il rendimento di mercato). I portafogli obbligazionari subirebbero drawdown consistenti, mettendo in difficoltà banche, assicurazioni e fondi pensione esposti pesantemente ai titoli governativi. Il rischio sistemico quindi non è trascurabile: troppa inflazione potrebbe far tremare anche la stabilità finanziaria (paradossalmente la stessa cosa che la Fed voleva proteggere tagliando i tassi). Nel lungo periodo, se la situazione degenerasse, la Fed potrebbe essere costretta a invertire e rialzare bruscamente i tassi per calmare i mercati obbligazionari e difendere il dollaro, esattamente ciò che fece Paul Volcker nei primi anni ’80, ma solo dopo che l’inflazione era dilagata.

Riassumendo: i bond sarebbero la vittima sacrificale di una politica che privilegi temporaneamente la crescita/inoccupazione a scapito della stabilità dei prezzi. Già ora gli investitori stanno shunnando (evitando) le lunghe scadenze per cautela; con un’inflazione in fuga, questo avoidance diverrebbe un vero e proprio sell-off. Solo i titoli indicizzati all’inflazione (TIPS) e quelli di brevissima scadenza si salverebbero parzialmente: i primi perché proteggeranno dall’aumento dell’indice prezzi, i secondi perché la Fed li manterrebbe ancorati a tassi bassi. Ma tutto il resto del comparto obbligazionario vedrebbe rendimenti in ascesa e prezzi in calo. In definitiva, un investitore oggi dovrebbe valutare seriamente di ridurre l’esposizione ai bond tradizionali in previsione di questo scenario, o quantomeno concentrarla su scadenze molto brevi, aumentare la quota di attivi reali e diversificare il rischio di inflazione.

Influenze globali e riflessi internazionali ➡️

Sebbene questa analisi si concentri sugli Stati Uniti, va ricordato che data l’importanza sistemica del dollaro e dei mercati USA, le ripercussioni globali sarebbero significative. Una forte svalutazione del dollaro rimescolerebbe le carte nel sistema valutario internazionale: le altre grandi valute (euro, yen, franco svizzero, yuan) tenderebbero ad apprezzarsi per compensazione, a meno di interventi delle rispettive banche centrali. Ciò potrebbe creare problemi di competitività per le economie esportatrici (si pensi alla zona euro o al Giappone, già alle prese con inflazione bassa) e portare alcune banche centrali straniere a tagliare a loro volta i tassi per arginare l’eccessivo rafforzamento delle proprie monete. In pratica, la Fed esporterebbe una parte della sua politica monetaria all’estero, spingendo altri a seguire (un classico “beggar-thy-neighbor” monetario). Allo stesso tempo, un dollaro più debole agevolerebbe molti Paesi emergenti indebitati in USD: per loro ripagare i debiti diventerebbe meno oneroso in valuta locale, e i prezzi delle materie prime (prezzate in USD) risulterebbero più alti in dollari ma non necessariamente in moneta locale. Ad esempio, un barile di petrolio a $100 con dollaro svalutato potrebbe equivalere a un costo invariato in rupie o real rispetto a quando era a $80 con dollaro forte. Ciò potrebbe dare respiro a paesi come Turchia, Argentina o altri che soffrono sia di debiti in dollari che di importazioni di commodity costose.

Di contro, un’impennata dell’inflazione USA e la percezione di una Fed accomodante a oltranza potrebbero alimentare spinte inflazionistiche anche altrove, tramite due canali: i prezzi globali delle commodity in salita (perché denominati in USD che perde valore) e la crescita della domanda USA per beni esteri (in caso di surriscaldamento dell’economia). Inoltre, un potenziale indebolimento di fiducia nel dollaro potrebbe indurre le banche centrali di molti Paesi a diversificare le riserve: alcuni potrebbero aumentare le riserve in oro (trend già in atto) o in euro/yen/yuan, e perfino valutare un ruolo per assets digitali di stato o Bitcoin in futuro, specialmente se gli USA ne promuovono l’uso. Una moderata de-dollarizzazione degli scambi internazionali potrebbe accelerare: ad esempio, paesi BRICS e alleati potrebbero stringere accordi per regolare più transazioni in valute locali o sistemi alternativi, riducendo la domanda strutturale di dollari a livello globale. Questo sarebbe un processo lento, ma una percezione di gestione “imprudente” del dollaro da parte degli USA lo potrebbe catalizzare.

I flussi di capitale globali subirebbero aggiustamenti: nel breve termine, con i tagli Fed, probabilmente gli investitori cercherebbero maggior rendimento all’estero, dunque potremmo vedere uscite di capitali dai mercati USA verso mercati emergenti o Europa (che magari offrono ancora tassi più alti). Ciò potrebbe spingere al rialzo le borse emergenti e rafforzare valute come il real brasiliano, la rupia indiana, ecc. Tuttavia, se l’inflazione USA andasse fuori controllo causando instabilità finanziaria, il sentiment globale potrebbe peggiorare, portando a fasi di avversione al rischio generalizzate (volatilità in aumento ovunque).

In definitiva, l’ecosistema finanziario mondiale risentirebbe profondamente di una forte svalutazione del dollaro. Per alcuni sarebbe un sollievo (meno stretta monetaria globale, dollaro debole aiuta debitori emergenti), per altri un problema (valute troppo forti, perdita di competitività, capitali in fuga). Le banche centrali straniere dovrebbero bilanciare l’obiettivo di tenere a bada l’inflazione importata (che potrebbe calare se le loro valute si apprezzano) con quello di sostenere la crescita (che invece potrebbe soffrire per meno export verso gli USA). Non è escluso che, in uno scenario estremo, si vada verso una sorta di nuovo coordinamento internazionale: ad esempio, se il dollaro crollasse troppo rapidamente, altre grandi economie potrebbero intervenire (acquistando dollari, o con accordi multilaterali) per evitare disordini valutari e finanziari. Ma va detto che negli ultimi decenni questo tipo di cooperazione è stato raro; più facile immaginare una fase di “ognuno per sé”, con gli USA intenti a svalutare/inflazionare e gli altri ad adattarsi come possono.

Conclusioni

Le analisi sopra delineano un quadro in cui politica monetaria, fiscalità e innovazione finanziaria interagiscono nel preparare il terreno a una possibile forte svalutazione del dollaro. Da un lato, la Casa Bianca sta spingendo la Fed verso una stance estremamente espansiva, anteponendo gli obiettivi di crescita e occupazione di breve termine ai rischi di stabilità di medio termine. Dall’altro, il deterioramento delle finanze pubbliche, con debito e deficit in esplosione, riduce i margini di manovra e rende quasi inevitabile una perdita di valore del dollaro, se non altro per “svalutare” il fardello del debito stesso. In questo contesto, le criptovalute emergono paradossalmente sia come valvola di sfogo (drenando liquidità e offrendo asset alternativi) sia come potenziale nuova frontiera su cui il sistema finanziario USA punta per innovare il ruolo del dollaro nel mondo digitale.

Gli effetti già si vedono: il dollaro nel 2025 ha perso terreno come non accadeva da decenni, mentre oro, Bitcoin e asset reali guadagnano centralità nei portafogli come coperture contro l’incertezza. I mercati azionari vivono un momento di euforia liquida, ma restano appesi al filo di un equilibrio fragile, pronti a ritracciare se la fiammata inflazionistica dovesse trasformarsi in incendio. Il mercato obbligazionario lancia segnali di allarme, con gli investitori di lungo periodo che iniziano a scontare ciò che la retorica ufficiale non ammette ancora apertamente: e cioè che una dose controllata di inflazione potrebbe essere la “cura” scelta per l’eccesso di debito.

Naturalmente, molti scenari restano possibili. La Fed potrebbe riuscire in un “atterraggio morbido”: tagliare i tassi quel tanto che basta per sostenere l’economia in rallentamento, ma non così tanto da far surriscaldare i prezzi, guadagnando tempo affinché la crescita eroda gradualmente il peso del debito. Oppure l’inflazione potrebbe risvegliarsi solo moderatamente, rimanendo gestibile attorno al 3-4% annuo, livello che implicitamente aiuta il Tesoro (riducendo il debito/PIL) senza sfociare in una crisi valutaria. In questi casi, la svalutazione del dollaro sarebbe più graduale e ordinata, distribuendo nel tempo gli aggiustamenti necessari.

Tuttavia, i rischi di errore di calibrazione sono alti. La storia insegna che una volta persa la presa sulle aspettative inflazionarie, recuperarla è estremamente difficile e costoso. Se la Fed cede troppo alle pressioni politiche oggi, potrebbe essere costretta a ben più dolorose strette domani. Nel frattempo, il dollaro sconta nell’immediato questa incertezza con una maggiore volatilità e debolezza. Come osservatori, dovremo tenere d’occhio alcuni indicatori chiave nei prossimi mesi: le aspettative di inflazione di lungo termine (break-even a 5-10 anni), l’andamento dell’oro e di Bitcoin (termometri della fiducia monetaria), e i differenziali di rendimento tra Treasury e bond di altri Paesi.

In conclusione, si stanno creando le condizioni per una significativa svalutazione del dollaro, frutto di una tempesta perfetta di fattori: indirizzo politico, squilibri di bilancio, innovazioni di politica economica non convenzionali e reazioni di mercato auto-rafforzanti. Un tale scenario presenta opportunità (per chi saprà posizionarsi sugli asset giusti) ma anche grandi incognite per la stabilità finanziaria globale. Il dollaro rimane al centro del sistema finanziario mondiale; il modo in cui gli Stati Uniti gestiranno questa fase delicata determinerà non solo le sorti della propria moneta, ma influenzerà profondamente gli equilibri economici planetari nei prossimi anni.

La fiducia è l’elemento cruciale: fiducia nella Fed, fiducia nella sostenibilità del debito USA, fiducia nella capacità del dollaro di mantenere il suo valore. Oggi quella fiducia è messa alla prova. Se le politiche in atto riusciranno a evitare un tracollo di tale fiducia, la svalutazione del dollaro potrà forse essere contenuta e guidata. In caso contrario, i mercati potrebbero impartire la loro dura disciplina, e a farne le spese sarebbe non solo l’economia americana ma l’intero sistema finanziario globale, in un capitolo che, per parafrasare un famoso detto, gli USA potrebbero scoprire di non poter inflazionare il loro debito senza conseguenze. Il mondo osserva, e prepara i suoi piani B: oro luccicante, Bitcoin digitale, nuove alleanze valutarie. Segnali dei tempi che cambiano, mentre il biglietto verde affronta una delle sfide più difficili della sua storia moderna.

Calendari finanziari

Alcune delle trimestrali più attese di agosto

Appuntamenti con Gamma nel 2025

Disclaimer

Le informazioni divulgate tramite la presente Newsletter o qualsivoglia materiale informativo ricevuto e/o letto, prodotto da Gamma, sono fornite unicamente a titolo informativo e non devono essere intese né come una consulenza di investimento, né come un consiglio di acquisto, vendita o altri tipi di operazioni relative a un investimento su prodotti o servizi, né tanto meno un invito, un'offerta o un sollecito a investire. Consigliamo vivamente di affidarsi a una consulenza professionale prima di prendere qualsiasi decisione di investimento. Ogni singola decisione di investimento deve essere basata sulla valutazione dei propri rischi, in accordo con il proprio consulente per gli investimenti. Rimandiamo ai termini e le condizioni complete.